美伊停火將對全球能源市場帶來何種影響?施羅德投資環球主題股票投資主管Mark Lacey發表最新觀點,認為全球能源板塊正進入一個新的投資週期,詳情如下。

能源板塊蘊藏著極具吸引力投資機遇

美伊衝突觸發了過去四十年來最大的石油衝擊。衝突爆發時,全球油氣儲備水平本已偏低,且能源行業的投資 —尤其是勘探開發 — 多年來一直低於歷史平均水平。若對照未來十年全球電力需求預計將以過去十年三倍速度增長的預測,全球能源板塊顯然正進入一個「投資週期」。

加上能源股估值相對於大市仍處於大幅折讓水平,施羅德投資認為能源板塊蘊藏著極具吸引力的投資機遇。

在短期內,對油市場持看淡觀點的投資者或許會感到「如釋重負」:自 6 月 18 日美伊簽署諒解備忘錄的消息公佈後,油價回調至每桶 78 美元(即 200 天移動平均線),其後更進一步軟化至每桶 72 至 74 美元。彷彿只要達成停火,石油市場問題便迎刃而解。

市場普遍相信,停火能令石油供應恢復自由流量,從而迅速解決市場痛點。航空煤油及柴油價格暴漲至超過每桶150美元,導致部分需求出現永久性萎縮,因而未來幾年的供應將足以平衡市場供求。施羅德投資理解這些短期憂慮,但施羅德投資深信,待塵埃落定後,油氣市場的結構性供應緊絀問題將會浮現。

油市緊張:未來12個月內風險上行

石油生產商認為石油產品市場極度緊張。在施羅德投資與石油企業高管的交流中,他們普遍對市場的掉以輕心感到驚訝。更重要的是,施羅德投資預期未來 12 至 24 個月內,長期油價將會上行。該行預測油價將趨向每桶 80 至 90 美元區間,而目前股價尚未反映此預期。相對於市場共識預測 2028 年後油價僅為每桶 65 至 70 美元,上述價格水平對行業增產投資而言顯得極為必要。

支撐油價上行的論據之一,是全球庫存數據目前呈現出「假象」。這些數據受到美國、歐洲、日本及中國前所未有的策略性石油儲備(SPR)釋放,以及短期需求配給措施所扭曲。

兩大關鍵因素值得關注

儘管行業儲備壽命縮短且非石油輸出國組織 ( OPEC) 產量增長有限,但假設停火持續,未來 6 至 18 個月內有兩大關鍵因素值得關注。

第一,自戰事爆發以來,美國已累計釋放近 6,500 萬桶策略性儲備,佔其承諾釋放 1.72 億桶目標的一部分。美國能源部將此計劃結構為「借貸模式」,能源部長 Chris Wright 指出,石油公司借用每 1 桶儲備,必須歸還 1.25 桶。這種掉期結構鎖定了石油公司在 2026 年底至 2028 年間歸還約 2 億桶原油的承諾。這意味著在 2027 年,除了約 100 萬桶/日的每年正常需求增長外,還將額外產生 70 萬桶/日的補庫需求。

第二,中國也有類似的儲備消耗模式。從官方石油進口數據看,中國的石油需求似乎缺乏支持,較正常月度水平下跌 22%。實情是中國一直動用龐大的策略性儲備,以維持正常的國內汽油及餾分油價格水平。未來恢復這些儲備將會推高需求。

即使霍爾木茲海峽回復正常,石油市場未來幾年仍將面對結構性供應挑戰。由於美國頁岩油生產持續放緩,且非 OPEC 供應彈性有限,2027 年後的非 OPEC 供應增長將非常乏力。

施羅德投資與美國頁岩油企業的對話確認,該行業已堅定轉向「收成模式」,而非尋求產量增長。由於頁岩油生產減少,業界正將資金重新投向勘探項目。許多管理團隊強調,經歷多年資本投入不足後,未來幾年將加大對勘探的支出 — 這對油氣行業極為關鍵。

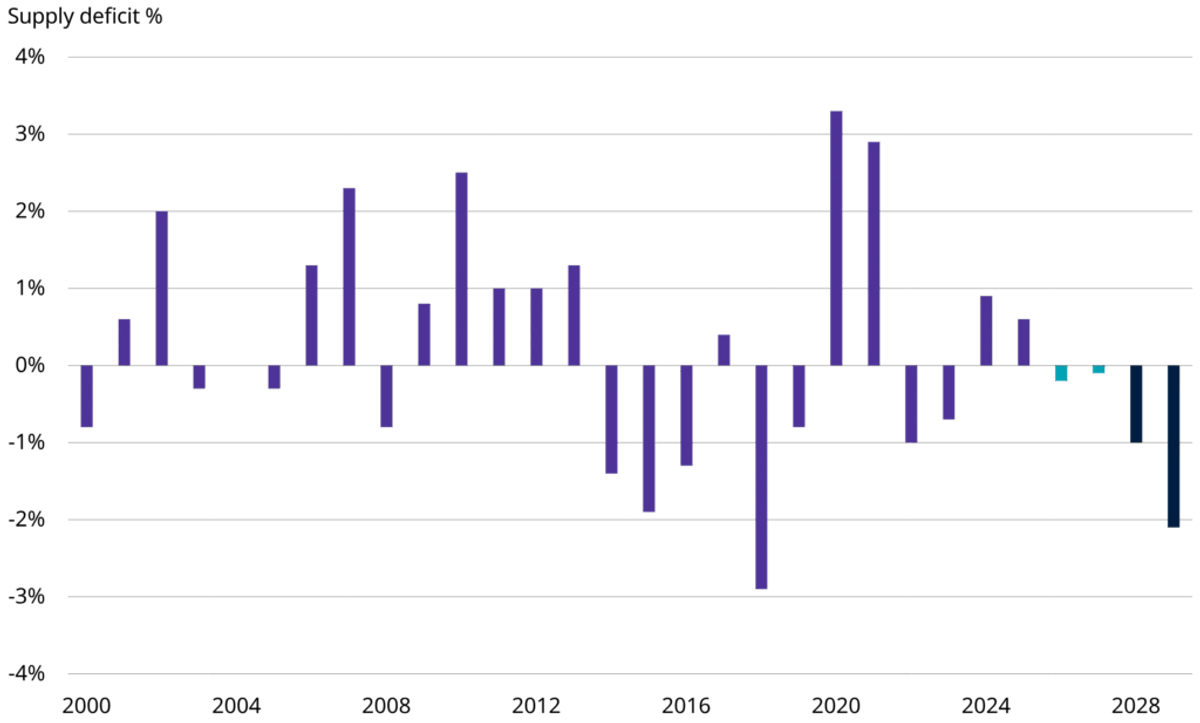

全球石油市場供求平衡狀況

資本投資週期:石油及天然氣市場均需較長的投資週期

未來幾年非 OPEC 供應增長匱乏,正是源於 2018 年後對油氣儲備投資不足。若經 2015 年以來的市場增長調整後,業界每生產一桶油氣的淨投資少於 15 美元(估計較維持淨儲備增長所需水平低 40%),情況令人擔憂。

尤其是在勘探方面,淨投資較歷史水平低 60%,儲備壽命已降至臨界或危急水平,這並不令人意外。

重申假設停火持續,管理團隊對未來 24 個月內,啟動初步項目範圍及作出最終投資決定(FID)的環境充滿信心。離岸項目 FID 的加速反映客戶感到迫切,因能源安全在歐亞兩地已成首要考量。目前離岸鑽探船隊利用率高達史無前例的 95%,陸上鑽探利用率亦達 85%,無論是設備還是技術工人的產能都極為緊張。

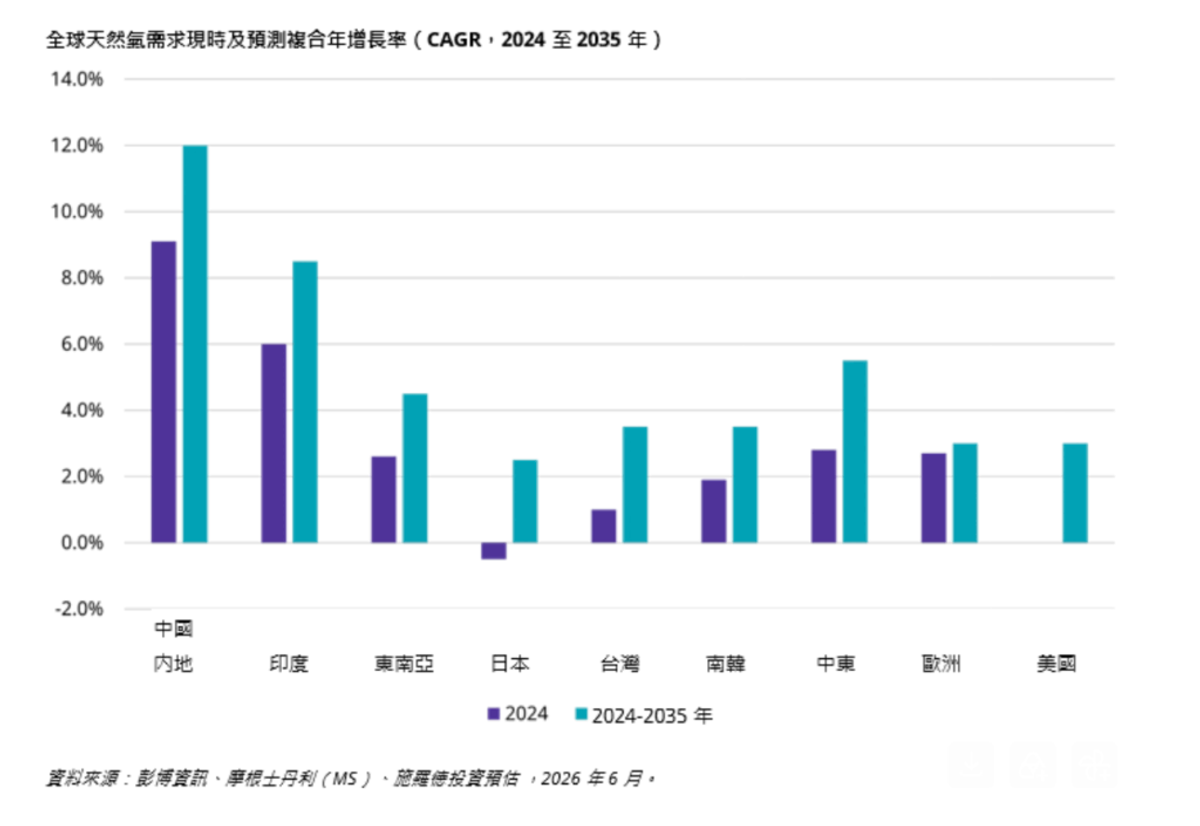

天然氣:歐洲及亞洲買家均展現強勁且長期需求

全球天然氣需求強勁,增長預計將加速並持續至 2035 年,主要由國際市場的液化天然氣(LNG)進口及美國國內需求驅動。美國國內需求遠超預期,尤其是數據中心及專用發電廠,2026 年後的天然氣供應安全至關重要。據估計,數據中心近 80% 的電力需求(2025 至 2032 年間增加逾 100 GW)將採用電網以外的供電。

大量燃氣輪機已獲訂單,計劃將於 2031 年前安裝。鑑於天然氣可能佔電力需求的大部分,預計數據中心將會簽署大量長期供氣合約。

聚焦自由現金流及回饋股東

對能源安全及供應多元化的重視,正推動歐亞兩地對能源的短期與長期需求。「保障歐洲能源」(SEFE) 等企業正投資加拿大西岸的 液化天然氣(LNG) 項目,以獲取低成本天然氣,並實現供應來源多元化(減低對卡塔爾及美國的依賴)。與此同時,日本買家正直接入股美國液化天然氣項目(如 Louisiana LNG),以保障供應並對沖價格上漲風險。

能源行業正在蛻變。美國天然氣生產商首次與公用事業公司商議 20 年期銷售合約,價格較現行水平高得多。卡塔爾的停產亦令其供應增長延遲長達五年,美國及加拿大因此成為最大受益者,其已實現價格料將維持強勁至 2030 年。

大型綜合能源企業的管理層均確認,將致力於提升股息及執行股份回購。他們視回購為提升及穩定未來每股盈利 (EPS) 及股息的重要工具。令人欣慰的是,許多管理團隊正關注股價相對於公司資產淨值(NAV)的相對價值,這正是施羅德投資預期股份回購力度持續強勁的原因。

從施羅德投資的觀點出發,預期市場對每股盈利的共識預測將持續上調。

施羅德投資承認在短期內,油氣價格走勢並非「直線向上」,但以投資的角度來看,該行認爲板塊正處於極佳的狀態。能源股交易估值較大市大幅折讓,加上企業資產負債表穩康程度史無前例,而極高的股息預計將持續。隨著市場共識預測反映 2027 年油氣價格較低,施羅德投資預計相關股價表現潛在上行空間,既來自能源公司業績超越預期,也來自板塊估值的重估。

總結:全球能源板塊正進入一個新的投資週期

全球能源市場正處於轉捩點。

- 全球電力需求正在加速。

- 過去四十年對石油市場的最大的衝擊已耗盡策略性儲備,且生產商儲備壽命處於歷史低位。

- 因爲能源安全及數據中心基本負荷的考慮,全球天然氣市場則面對前所未有的需求。

總而言之,全球能源板塊正進入一個新的投資週期,這對能源股而言屬利好因素。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。