工商舖市場受惠於住宅一手新盤及豪宅熾熱氣氛所推動,加上多宗大手商廈成交刺激,於2026上半年走勢穩中向好,上半年工商舖買賣交投錄2,314宗創2022年後新高,當中第二季買賣成交量更延續第一季氣勢,再次突破逾千宗水平至1,261宗。不過,地緣政局不穩加息陰霾窒礙第三季走勢個別發展,舖位尋底需時。

根據中原(工商舖)資料顯示,2026上半年工商舖整體買賣成交錄得約2,314宗,較去年同期分別上升約18.5%,宗數更創下自2022年上半年後的新高;而總成交金額則約287.04億元,較2025上半年約269.05億元錄得升幅,幅度約6.7%。

預計工商舖租金最多下調10%

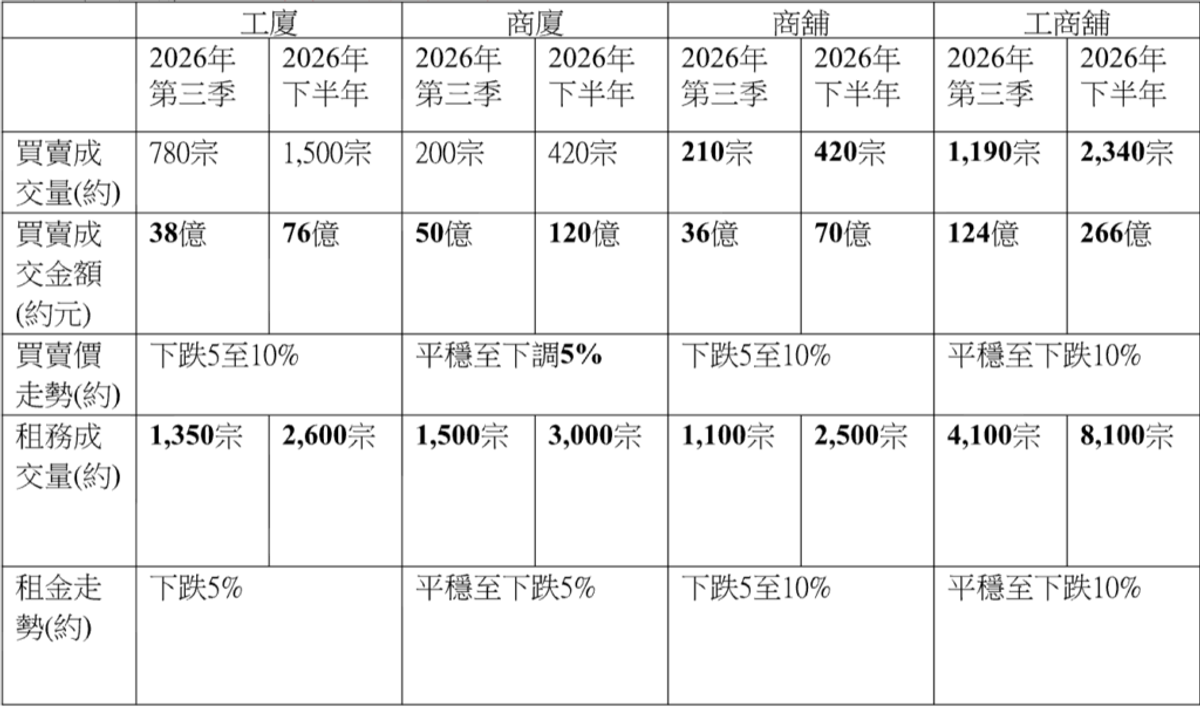

中原分析,工商舖三大範疇於今年上半年的買賣成交量均有顯著升幅,惟下半年市場充滿挑戰,既要面對美國加息陰霾影響,再加上銀行對工商舖的取態仍見保守,以及不少大額銀主盤陸續登場,市場整體走勢仍未見明朗,預測下半年整體工商舖租買成交宗數分別為8,100宗及2,340宗;展望第三季,預計工商舖物業買賣成交宗數將見平穩,當中商廈表現會跑贏大市,而工商舖租賣價則平穩發展,買賣價則會平穩至下調10%,租金則會最多下調10%。

商廈市場:買賣成交價量齊升 甲廈呎價低位覓用家支持

中原(工商舖)寫字樓部董事陳雁樓表示,2026年上半年商廈買賣市場表現活躍,錄得約503宗成交,每月平均約83宗,創自2021年下半年以來新高;而總成交金額約141.89億元,按年分別上升13.5%及20.2%。當中,第二季買賣成交宗數約264宗,按季及按年同告上升逾一成;而成交金額則錄得約63.77億元,按季及按年分別回落18.35%及26.44%。

陳雁樓續稱,2026上半年甲級寫字樓買賣成交表現尤為突出,成交宗數及金額均較去年同期顯著上升,錄得119宗,較去年同期上升78%。當中,個別成交呎價創新低,如金鐘力寶中心1座38樓全層早前獲鷹君集團主席羅嘉瑞以約2.51億元承接,成交呎價約1.4萬元;與同廈36樓單位於2018年高峰期創下每呎約4.99萬元的高位相比,該廈呎價已回落逾七成。同時,星展銀行於今年3月份以約26.19億元購入中環中心六層全層,涉及呎價約1.7萬元;相比該廈79樓全層於2017年約5.58萬元的成交呎價則下跌約69%。今年內錄得甲廈買賣成交反映呎價已在谷底尋到支持位,因而逐步獲實力買家支持,買家當中以金融行業、教育機構及宗教團體表現最為積極,主導大市。

陳雁樓補充,今年核心區寫字樓空置率改善情況顯著,當中又以港島區甲廈空置率最為亮眼,金鐘及中環最新6月份空置率錄得4.95%及10.41%,分別較去年同期大幅回落3.83及3.78個百分點,尖沙咀區空置率錄得6.52%,按年減少0.79個百分點,3個核心商業區改善情況相對較理想,亦為穩定商廈價格提供重要的支持位。至於租賃方面,陳氏指出,商廈租賃市場上半年度錄得約3,099宗租務成交,涉及租用面積約875萬平方呎,與去年同期約3,010宗及897萬平方呎大致相若。

陳雁樓認為,商廈市場復甦信號明確,但由於普遍租金回報仍然偏低,削弱投資者入市誘因,再加上銀行對非住宅物業的按揭態度仍然審視,以及在市場流通的商廈物業銀主盤持續增加。在面對眾多挑戰的情況下,預料下半年商廈買賣成交將較為受壓,第三季成交宗數約為200宗,涉及金額約50億元;而下半年整體買賣成交量則約在420宗及120億元水平。另外,租賃市場預料第三及下半年可保持1,500宗及3,000宗水平。至於買賣價格及租金走勢,隨著核心區空置率回落,相信核心區成交價及租金會維持平穩,而非核心區則預料會繼續尋底。

工廈市場:一手新盤帶動成交 買家趁低吸納入市

中原(工商舖)工商部董事劉重興指出,工廈市場於第二季及上半年均錄得明顯改善。資料顯示,2026年第二季工廈市場買賣成交錄得約804宗,較首季628宗,大幅上升約28.03%,創自2022年以來的單季新高,而買賣成交金額則錄得約39.58億元,按季微升約4.46%。累計上半年,工商物業整體表現亮眼,共錄得約1,432宗買賣成交,較去年同期躍升約26.28%,亦是自2025起連續第3個半年度錄得逾1,000宗成交;涉及成交金額約77.48億元,按年微跌約7.87%。

劉氏分析,上半年工商物業成交量升幅顯著,主要有2個因素,發展商以低價策略推出多個一手項目,包括葵涌iCITY第二期、WEST CASTLE等,加快去貨速度吸引用家及投資者入市。當中iCITY第二期累計售出約130餘伙,為發展商套現近4億元,大幅提振工商市場的買賣成交表現。同時,工廈二手放盤價低水,由於受到發展商低價銷售策略影響,二手物業放售亦受波及,放售價持續向下調整,當中觀塘區二手舊式工廈放售呎價約為2,000餘元,葵涌及荃灣區更低至1,000餘元,因而吸引不少用家及投資者趁低吸納,提振市場成交。

至於租務方面,工廈市場於今年第二季共錄得約1,265宗成交,上半年則合共錄得2,538宗,較去年同期同告微升約2%。劉氏表示,工廈租賃市場保持平穩向上態勢,空置供應逐步獲市場消化,加上整體工廈呎租仍持續尋找支持位,相信可吸引企業趁勢擴充租用樓面,帶動工廈租務成交。

劉氏分析,發展商在推售一手全新樓盤時仍會維持低價銷售策略,因而令二手物業價格於下半年較為受壓,整體工商物業價格有5%至10%下調空間,相信低價放售可吸引投資者及用家入市尋寶,預料下半年成交量可保持穩定,每月成交宗數可達250至260宗水平,第三季及下半年買賣成交宗數將約為780宗及1,500宗,下半年買賣成交金額則預料可達76億元。至於下半年租務市場表現預料會保持平穩,成交量則會維持在1,350宗及2,600宗左右,租金有約5%下調空間。

商舖市場: 核心區旺舖持續獲承接 租金走勢喘定

中原(工商舖)董事總經理潘志明表示,商舖買賣市場於2026第二季錄得約193宗成交,按季及按年分別上升約3.76%及約5.46%;而上半年則合共錄得買賣成交約379宗,與2025上半年約376宗相若。至於成交金額方面,第二季錄得約34.46億元,較第一季微升約3.78%,按年則大幅上升約15.75%;上半年累計成交金額涉及約67.67億元,與去年同期約66.91億元相若。

潘氏補充,2026上半年老牌家族及財團持續積極放售旗下優質高回報商舖物業,吸引投資者入市尋寶。當中,由美國麥當勞公司持有的屯門鄉事會路117至157號康麗花園地下14A號舖,於上半年以約6,562萬元連租約易手,新買家預計可獲回報率約6.58厘;而銅鑼灣怡和街46至54號麥當勞大廈地下入口連一樓及二樓則以約1.18億元獲承接,預計回報率亦高達6.04厘。此外,由永倫集團持有約22年的北角英皇道318至328號恆英大廈地下入口、三樓及四樓平台,今年5月份以約1.1億元成交,該舖連安老院舍租約一同出售,新買家預料可享回報率約8.29厘。同時,核心區商舖因叫價回調至吸引水平而獲追捧,如悅興地產羅守耀夫婦新近就以約3,398萬購入旺角西洋菜南街158號地舖,資深投資者吳鎮科家族持有的尖沙咀彌敦道27至33號良士大廈地下A2號舖,新近亦以約5,000萬元易手。

潘氏續稱,商舖租賃市場表現亦不俗,今年第三季合共錄得約1,002宗成交,為繼2023年第三季後重返逾1,000宗水平,成交金額亦錄得約9,843萬元,按季分別大幅上升約32.19%及約28.27%,按年相比亦僅窄幅上落。而2026上半年合共錄得約1,760宗租賃成交,涉及約1.75億元。然而,由於核心空置率仍然偏高,商舖租金短期內未必有顯著升幅,五大核心區的舖位空置率中,銅鑼灣及中環分別錄得6.02%及7.26%,荃灣及元朗等地區反而因為港人北上消費熱潮退卻,空置率有所改善,最新6月份的空置率分別在5.1%及5.11%。

潘氏預測,下半年商舖買賣市場將維持交投活躍,第三季買賣成交預料可達210宗,成交金額約36億元;而下半年預計合共有約420宗成交,涉及金額約70億元。租賃方面,由於商舖租金見喘定,加上核心區旺舖屢獲承接,預料下半年商鋪組務交投升幅加快,相信可達約2,500宗水平。然而,受整體經濟環境及資金成本影響,商舖買賣價格及租金仍面對一定壓力,預計下半年整體價格及租金仍有約5%至10%的下調空間。

整體工商舖市場:抵抗外圍因素展現韌性 下半年量升價回穩

潘氏指出,2026上半年受惠於住宅一手新盤及豪宅熾熱氣氛所帶動,整體工商舖買賣市場表現不俗,整體買賣成交量的升幅更令市場振奮。整體工商舖於上半年累計共錄得約2,314宗買賣成交,較去年同期增長18.48%,當中第二季錄得約1,261宗成交,按季及按年分別急升約19.75%及約25.35%。此外,整體工商舖成交金額升幅則相對較為平穩,2026上半年成交額錄得約287.04億元,比2025上半年微升6.69%;而第二季由於逾億元大手成交減少,買賣成交金額亦輕微回落,錄得約137.82億元,較上一季減少約7.63%,按年回落約一成。

潘氏補充,上半年工商舖大手成交宗數錄得約45宗,涉及金額約190.92億元,當中約半數為商廈物業。值得留意的是,今年上半年市場共錄得約5宗工商舖銀主盤成交個案,其中又以鄧成波家族曾持有的物業最為矚目,包括西貢康定路1號全幢工廈,新近獲安保工程以約1.73億元接手;油麻地美迪寧廣場及觀塘中海日升中心的一籃子商舖物業早前亦分別獲輝立證券及海港飲食集團主席劉細和購入,分別涉資約3.1億元及1.72億元。

潘氏表示,踏入2026年第三季,縱使地緣政治關係已獲得緩和,惟本港工商舖市場仍面對多項不明朗因素,導致市場氣氛短期內仍然偏向審慎,包括環球經濟受到美國加息陰霾持續籠罩,投資者擔憂投資成本增加;同時,內地有意增加資金出境限制,削弱內地潛在買家來港入市的意欲。此外,本地住宅市場亦稍遇冷鋒,買賣氛圍未如年初般熾熱,加上股票市場波動,進一步減低整體投資氣氛。

潘氏補充,值得留意的是,銀行對工商舖按揭審批仍然相當審慎,增加投資者及用家入市成本及意欲。同時,過去幾年高息環境令到不少本地中小型發展商或內地發展商出現資不抵債的情況,眾多物業淪為銀主盤,預期將於下半年陸續推出,對工商舖物業價格及投資信心構成一定壓力。此外,京東正式落戶香港,於灣仔開設實體旗艦店,對本港零售市場帶來一大衝擊,同時,京東更染指學生宿舍投資市場亦成為市場焦點,預料下半年將會有更多新動向。

整體而言,第三季工商舖市場將在多重壓力與局部回穩因素之間拉鋸,短期走勢仍需觀察資金環境及銀主盤供應對市場的實際影響,但整體預測仍然保持審慎樂觀。潘氏估計2026年第三季買賣成交量可達1,190宗,而下半年則有約2,340宗成交,惟市場仍有部分不穩定因素,工商舖三大範疇物業價格將各自發展,價格波幅亦可能較大,預料第三季買賣成交金額約124億元,下半年則為約266億元水平,整體價格維持在平穩至下跌10%的空間。至於租賃市場方面,支撐本港經濟的金融、零售及旅遊市道全面回暖,相信租務成交量可保持升勢,於2026年第三季可達約4,100宗水平,下半年則有機會升至約8,100宗;但由於市場陸續有新供應推出,空置率改善速度較緩慢,整體工商舖物業租金仍有約10%下調空間。

中原(工商舖)對2026年第三季及下半年前景預測

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。