報告顯示,2026年新能源汽車在全球乘用車新車銷量中的佔比將超過四分之一(27%),高於五年前的9%。儘管全球新能源乘用車銷量形勢向好,但彭博新能源財經已連續第二年下調長期和短期普及率展望。")

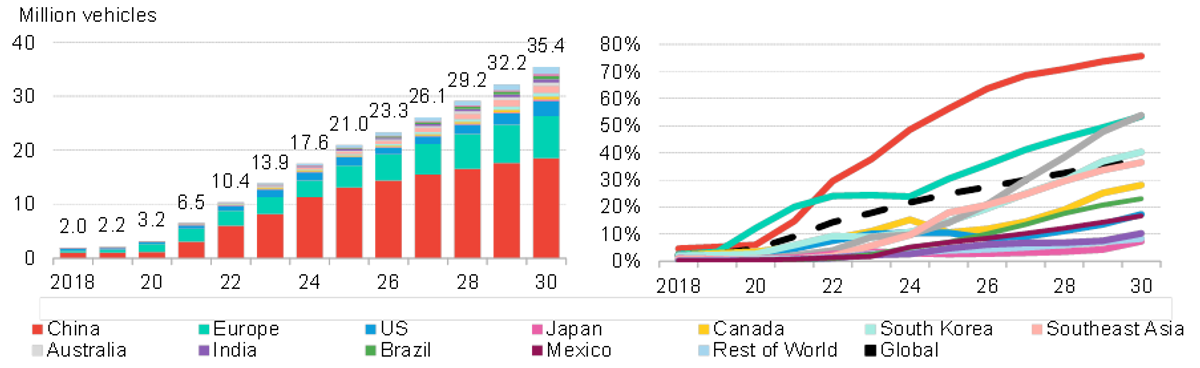

彭博新能源財經的年度《新能源汽車市場長期展望》(EVO)報告顯示,2026年新能源汽車在全球乘用車新車銷量中的佔比將超過四分之一(27%),高於五年前的9%,並將在2035年進一步升至超過一半(52%)。

彭博《新能源汽車市場長期展望》(EVO)報告核心重點

- 彭博新能源財經的《新能源汽車市場長期展望》報告預計,今年全球新能源乘用車銷量將突破2,300萬輛,較2025年增長11%。

- 中國繼續領先全球新能源汽車市場,2025年佔全球新能源汽車銷量的63%。到2030年,中國仍將佔據全球銷量的一半以上(52%)。

- 東南亞和拉丁美洲等新興市場正迅速增長,受惠於本土生產和中國車企積極布局海外市場。

- 由於美國相關法規撤回以及中國新能源汽車市場日趨成熟,彭博新能源財經的新能源汽車長期展望較此前略有下調。

中國仍是全球最大新能源汽車市場

隨著鋰離子電池價格下降、更多經濟型車型推出以及新興市場對新能源汽車的興趣大幅增長,新能源汽車銷量持續增長。此外,伊朗戰爭及其引發的油價上漲已提升消費者購買新能源汽車的興趣,但就此確定兩者之間存在明確關聯性仍言之過早。

中國仍是全球最大的新能源汽車市場,不僅在全球新能源汽車銷量中佔據最大份額,其國內新能源汽車普及率也處於領先水平。目前,新能源汽車已佔中國乘用車新車總銷量的近三分之二(64%)。

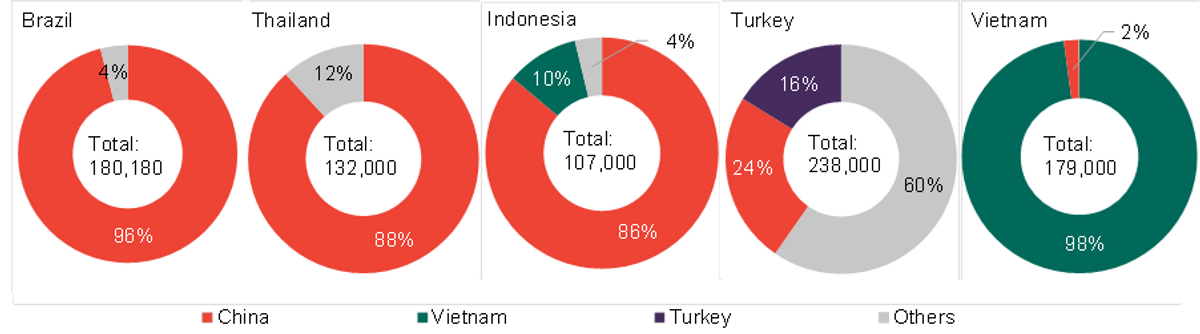

市場關注點正轉向新興的新能源汽車市場,這些市場對新能源汽車的需求正在快速增長,且新能源汽車普及率如今往往已超過美國。2025年,新加坡新能源汽車佔新車銷量的近一半,其次分別為越南(39%)和泰國(27%)。土耳其新能源乘用車銷量在短短一年內就增長逾一倍,且新能源汽車銷量佔比達到22%。這一增長的推動因素包括:尋求擺脫石油進口依賴、對中國車企持相對開放態度,以及以新能源汽車為中心的產業政策。

全球新能源乘用車銷量和新能源汽車在乘用車新車銷售中佔比的短期展望,按市場分列

在新加坡和泰國,中國品牌的新能源汽車車型推動市場普及。2025年,中國品牌在泰國新能源汽車總銷量中的佔比達到88%。即使沒有中國車企,同樣可能實現類似甚至更高的新能源汽車滲透率。例如,2025年越南新能源汽車銷量幾乎翻倍,至17.9萬輛,其中本土車企VinFast佔據總量的98%。無獨有偶,在土耳其,本土車企Togg在2025年成為當地第二大新能源汽車品牌,僅次於比亞迪。

2025年各國車企在新能源乘用車總銷量中的佔比,按車企總部所在地分列

連續第二年下調長期和短期普及率展望

新能源汽車在道路交通運輸中日漸普及,這對全球石油消費趨勢具有深遠影響,預計道路燃料總需求將在2029年達到頂峰。在經濟轉型情景下,到2040年,汽車電氣化和燃油效率提升的綜合效應將替代2,580萬桶/日的道路燃料需求,幾乎是航空、航運和石化領域合計石油替代量的四倍。

儘管全球新能源乘用車銷量形勢向好,但彭博新能源財經已連續第二年下調長期和短期普及率展望。展望下調主要源於兩大主要市場——中國和美國——的銷量放緩。在中國,新能源汽車購置優惠的資格要求收緊,市場已經成熟且競爭日漸激烈,均是導致銷量放緩的關鍵因素。在美國,今年銷量預計將下降19%,這主要是由於聯邦層面對電氣化的監管支持全面撤回,包括國家燃油經濟性目標倒退以及《通脹削減法案》支持力度下降。美國新能源汽車銷量顯著放緩,意味著到2040年當地汽車已登記車輛數量中僅24%為新能源汽車。

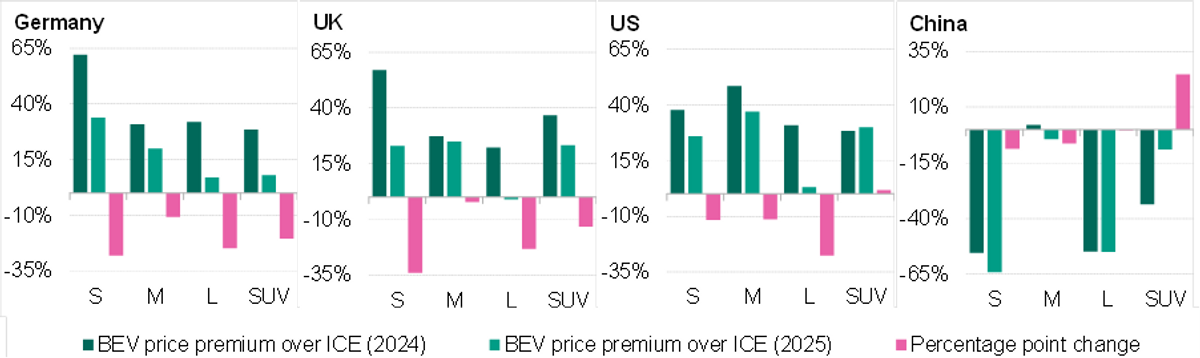

此外,經濟性仍是影響全球新能源汽車普及率的關鍵因素。在德國、意大利和英國等歐洲主要市場,純電動汽車的購車價格仍較同級燃油車高出17%。不過,這項溢價已從2024年34%的平均水平下降。

2024年和2025年純電動汽車相對燃油車的價格溢價及百分點變化

各市場的轉型步伐正變得更不均衡

電池仍是新能源汽車成本的主要部分,許多市場中純電動汽車的電池成本依然過高,難以與燃油車實現平價。儘管全球範圍內推動電池供應鏈本土化的步伐正在加快,但要達到中國電池製造成本水平仍面臨重大挑戰。中國持續受惠於成熟的製造供應鏈、較低的投入成本、有利的融資條件以及激烈市場競爭,從而擁有全球最低的新能源汽車電池價格。在北美和歐洲等地區,製造規模和供應鏈整合方面的差異意味著區域性溢價仍可能持續存在。

彭博新能源財經新能源汽車主管Aleksandra O’Donovan表示:「儘管全球新能源汽車普及率持續提升,但受美國政策變化和中國市場日趨成熟的影響,各市場的轉型步伐正變得更不均衡。儘管如此,令人鼓舞的是,受車輛經濟性改善、電池成本下降以及新興市場快速普及的推動,電氣化的長期趨勢依然穩固。」

直到2047年新能源乘用車已登記車輛數量才會超過燃油車

儘管新能源汽車銷量快速增長,但直到2047年,新能源乘用車已登記車輛數量才會超過燃油車。到2040年,所有汽車細分領域中,燃油車已登記車輛數量仍超過10億輛,而屆時貨車、客貨車、兩輪車和公共汽車已登記車輛數量中,燃油車佔比仍分別達到逾80%、52%、48%和42%。

彭博新能源財經智能出行主管Andrew Grant表示:「許多市場存量汽車置換率較低,這意味著長遠來看,全球燃油車已登記車輛數量仍然很大,為致力於實現交通運輸領域淨零排放的政策制定者帶來挑戰。然而,即使只是滿足我們展望中所顯示的新能源汽車已登記車輛數量需求,也將創造大量機遇,包括到2035年僅對車輛本身的支出每年就將達到約2.2萬億美元,且從現在到2035年,所需充電基礎設施方面的累計投資將達到5,240億美元。」

其他主要數據重點

《2026年新能源汽車長期展望》的其他主要數據包括:

- 隨著新能源汽車滲透率提升,其電力需求將顯著增長。2025年,新能源汽車用電量為367TWh,到2040年將增至2,700TWh以上。到2040年,為滿足新能源汽車的電力需求,全球電網將需要逾8,000億美元投資。

- 固定式儲能需求的大幅增長正重塑電池行業,並吸引通用汽車、福特汽車和大眾汽車等車企入局。2025年至2035年間的固定式儲能電池需求預測較去年展望上調27%。

- 在所有車輛細分領域中,市政公共汽車繼續引領電氣化進程。2025年,20多個國家的市政公共汽車總銷量中,新能源公共汽車佔比超過一半。到2030年,新能源公共汽車銷量預計將佔公共汽車總銷量的60%。

- 到2030年,新能源廂式貨車銷量將佔該細分領域全球銷量的三分之一以上(34%),而新能源中卡和重卡則相對落後,到2030年僅佔全球銷量的約17%。

- 共用自動駕駛汽車(或稱無人駕駛計程車)仍處於商業化早期階段,但每輛車平均行駛里程數遠超有人駕駛共用車輛。2025年12月,Waymo在美國商用車輛的單車年化行駛里程數達到近11萬公里/年。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。