香港樓市 | 28Hse 表示,本港一手住宅市場交投活躍,全月成交量突破2,000宗。隨着樓市氣氛好轉,發展商接連以貼市價推盤,吸引買家入市,當中內地買家成為帶動大市的主要動力。新盤銷情理想,令全港一手貨尾量單月減少逾8%,以九龍及新界區去貨較快,反映定價吸引的大型項目較受市場歡迎。

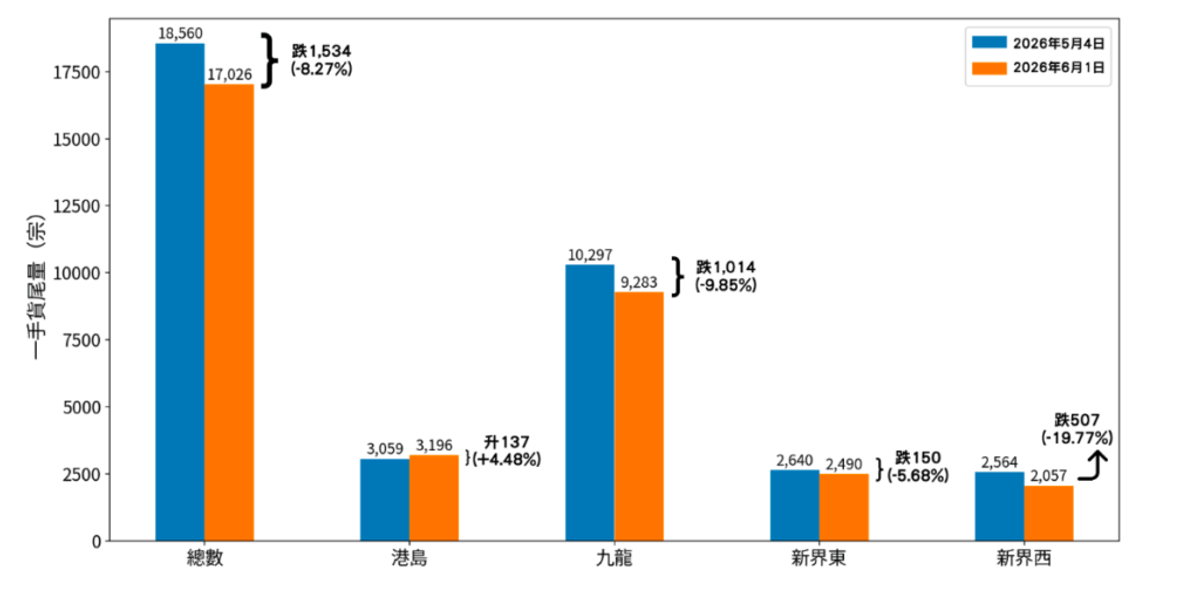

5月全港一手貨尾減逾1500伙 九龍新界存量銳減

本年5月全港一手貨尾量明顯減少。5月初全港一手貨尾總數帶18,560伙,至6月初降至17,026伙,單月減少1,534伙,整體跌幅約8.27%。

分區觀察,九龍區去貨最多,最新存量回落至9,283伙,單月減少1,014 伙,跌幅約9.85%。該區存量下跌主要受多個樓盤銷情理帶動,包括壹沐2期、首岸第3期及MIAMI QUAY I,而啟德海灣2期於月內亦售出68 伙。

新界區方面,新界西最新存量降至2,057伙,按月減少507伙,跌幅高達19.77%,這主要因為形瑨銷情理 想,加上柏瓏III亦售出44伙所致。新界東的存量亦降至2,490伙,按月減少150伙,跌幅約5.68%,主要受惠於海瑅灣I 在5月成功售出103伙。

至於港島區,則是期內唯一貨尾量增加的地區,最新存量增至3,196伙,按月增加137伙,升幅約4.48%。該區5月銷情最佳的一手盤為PORTO,共售出58伙。

2026 年5 月全港及分區一手貨尾量變化

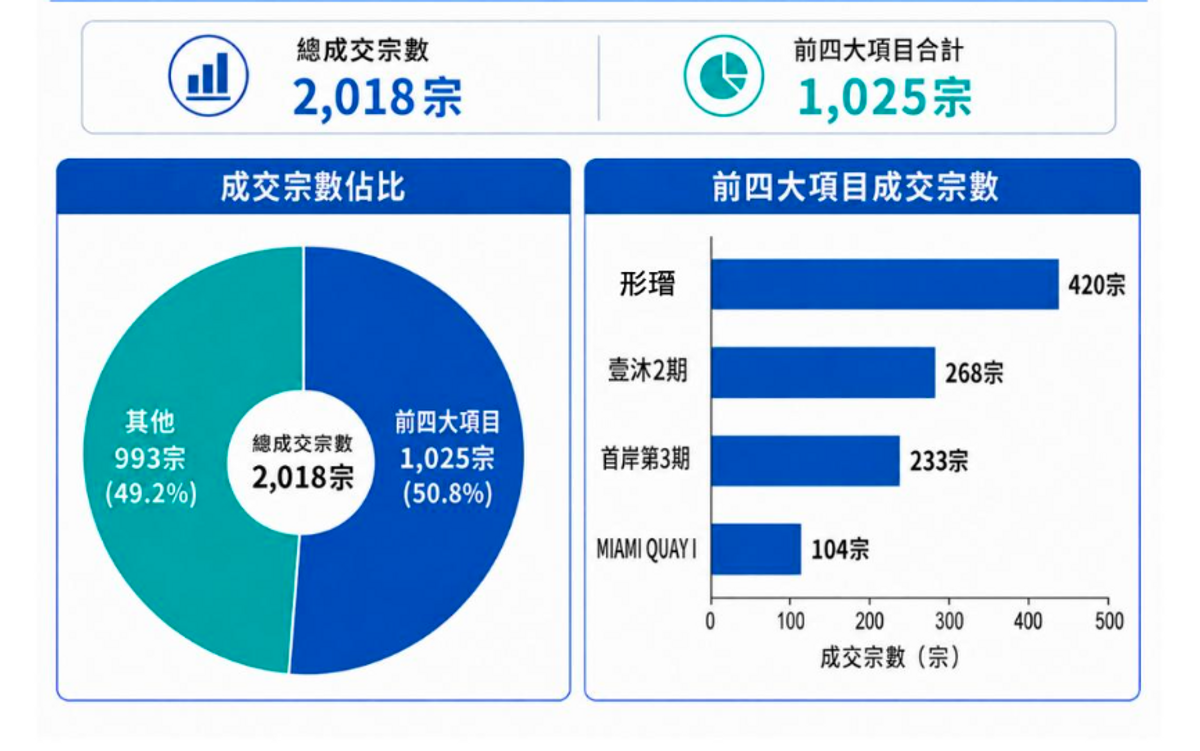

5 月一手錄2018宗 形瑨居首4盤佔大市逾半

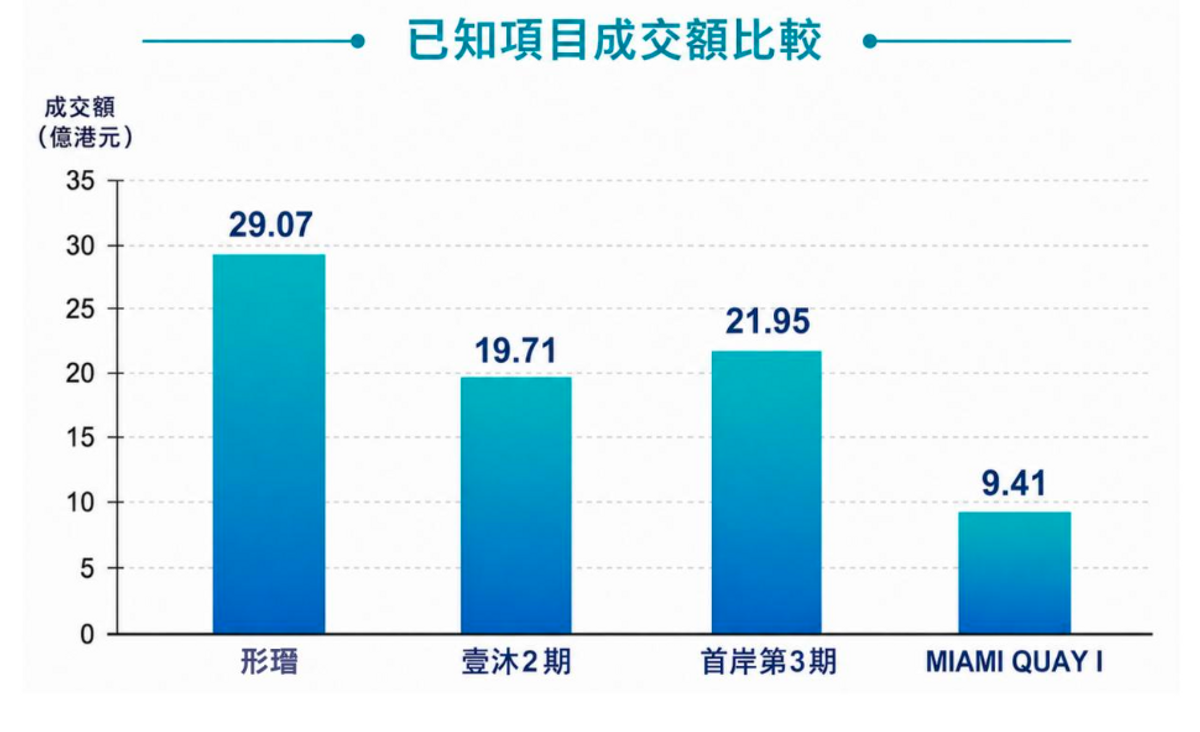

5月一手住宅市場共錄得2,018宗成交。期內交投高度集中,銷量排名前4 位主新盤合共錄得1,025宗家賣,佔全月總成交量逾半,比例達50.8%,涉及總額約約80.14億元,反映市場購家力集中流向這數個焦點項目。

按樓盤主成交宗數排行

位列榜首的是形瑨,單月錄得420宗成交,總成交約達29.07億元,無論在成交宗數還是吸金額上,均穩佔第1 位。

排行第2及第3位主分別是壹沐2期及首岸第3期,月內分別錄得268宗及233宗成交。值得留意的是,位列第3的首岸第3期總成交約達21.95億元,高於第2位壹沐2 期的19.71億元,反映前者單位主平均造價較高。

至於排行第4位主是MIAMI QUAY I,月內共錄得104宗成交,及資約9.41億元。

2026年5月一手住宅成交重點圖表

2026年5月一手住宅成交額(億港元)

結語:內地資金成入市主力 後市觀望政策與定價

總結5月市況,一手市場交投活躍,帶動整體貨尾減少,但各區去貨速度不一。九龍區及新界區有多個大型新盤推售,銷情理想,成為去貨主力;港島區則因新盤定價較高,加上發展商傾向惜售,令貨尾量不跌反升。

內地買家持續入市,成為支持樓市的主要動力。數據顯示,今年首4個月,內地買家佔本港一、二手住宅個人買家註冊量約23.1%。近期不少內地買家大手入市。這主要受多項因素帶動,包括內地資金有境外調配需求、人民幣走強、專才持續來港,以及租金上升促使租客「轉租為買」。不少內地富裕人士視香港為資產配置、自住及子女升學的據點。有地產代理預期,今年內地買家的註冊量及金額均有望超越去年高位。

展望後市,雖然全港一手貨尾仍達17,000伙,受內地資金等購買力帶動,市場普遍預期樓市交投能保持平穩,並非短暫反彈。中短期而言,若發展商繼續貼市定價,新盤供應較多主九龍區及新界區將繼續主導市場,令整體一手交投及樓價平穩發展。

不過,樓市前景仍有變數。市場關注政府會否因資金流入過多而重推「辣招」冷卻樓市;至於港島區的銷情理,則取決於發展商的推盤步伐與定價策略。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。