與江靜明(左)發表「2026年首季香港主要購物區街舖空置及商戶分布調查報告」。")

美聯工商舖 表示,首季四核心區街舖空置率降至11.1%,錄兩連跌,創2024年首季後新低。美聯集團行政總裁(住宅)暨美聯工商舖行政總裁馬泰陽指出,中環及尖沙咀商舖及商廈顯著復甦,見證支柱產業活躍,年內整體街舖空置率或進一步回落,核心區一線街道租金料率先觸底回升。

美聯馬泰陽:相信年內空置率有望進一步回落

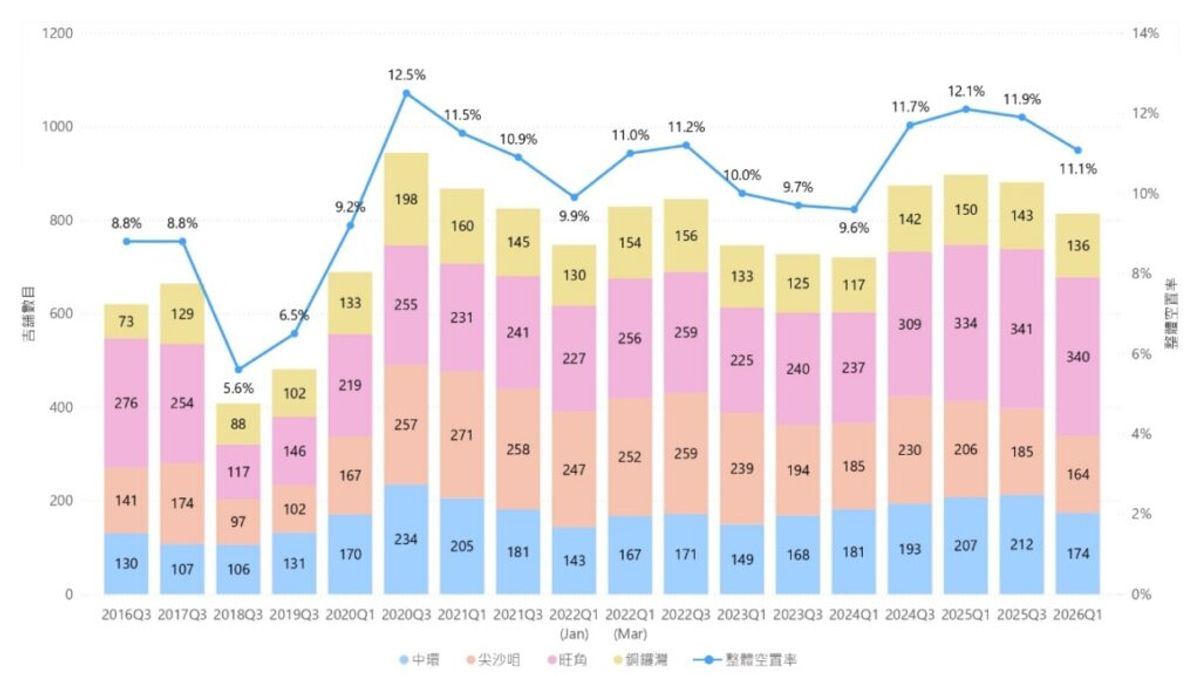

美聯工商舖資料研究部發表「2026年首季香港主要購物區街舖空置及商戶分布調查報告」。報告的最新統計顯示,今年首季四大核心區,包括中環、尖沙咀、銅鑼灣及旺角,整體街舖空置率實現兩連跌,最新報11.1%,較去年第三季的11.9%,回落0.8個百分點,並創出2024年首季後新低。四大核心區空置舖數目由881間減少到今年首季的814間。當中,中環及尖沙咀的空置率出現明顯的改善。

美聯馬泰陽認為,雖然現時核心區整體空置率仍錄雙位數水平,但是旅遊業表現改善,加上金融業興旺,帶動街舖租務需求回升,核心區舖市已經逐步走出反覆整固的階段,相信年內空置率有望進一步回落。

美聯工商舖的「香港主要購物區街舖空置及商戶分布調查」,由2020年首季起每半年發表一次,藉統計香港四大核心區及兩大民生區的街舖數字及商戶行業分佈,反映本港商舖市場的走勢及現況。

整體商舖及四大核心區空置率變化

中環及尖沙咀空置率顯著改善

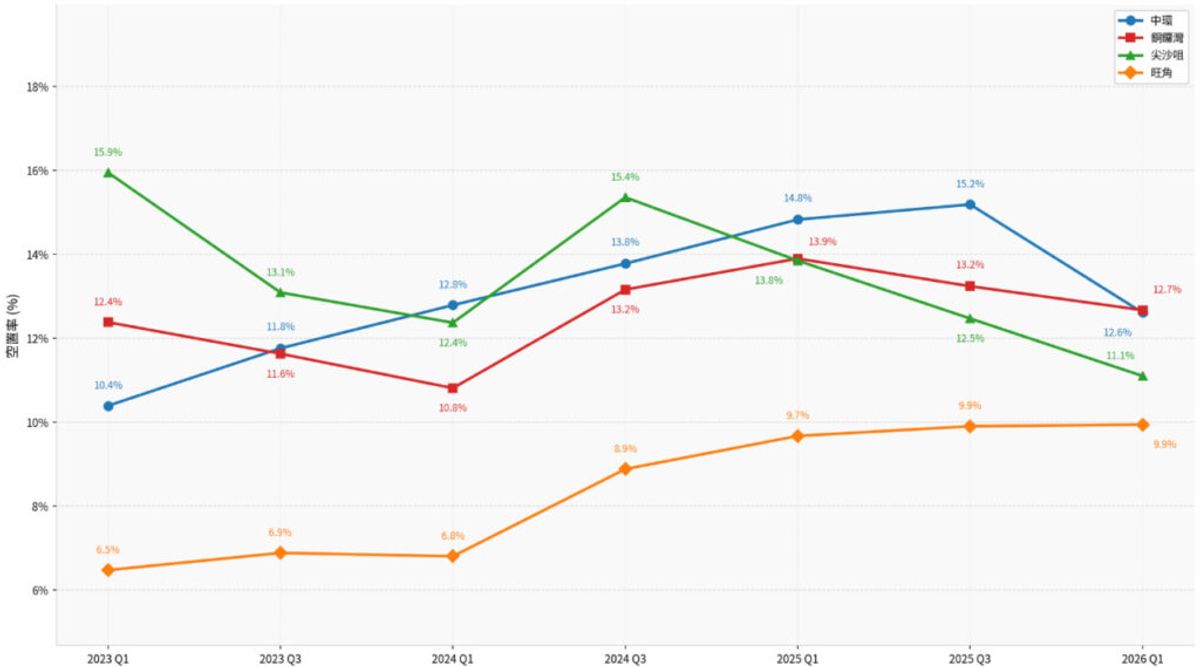

在四大核心區之中,中環表現最為突出,整體街舖空置率由去年第三季的15.2%,大幅回落至12.6%,下跌2.6個百分點,吉舖數目減少38間,是各區之中改善幅度最大。中環一線街的表現尤其值得關注,空置率由13.5%急降至8.5%,大跌5個百分點,跌幅冠絕核心區的一線街道,反映在金融業暢旺之下,帶動區內人流及活動,各行各業搶先部署,紛紛進佔區內主要街道。二線街空置率亦於半年間下跌1.7個百分點,顯示中環復甦並非單靠個別地段支撐,而是由核心街道逐步擴散至周邊街段。

尖沙咀是另一個現顯著復甦的區域,首季尖沙咀街舖空置率由去年第三季的12.5%下跌至11.1%,減少1.4個百分點,吉舖數目減少21間,反映該區正穩步復甦。作為傳統旅遊核心區,尖沙咀持續受惠於內地及海外旅客重臨,而鐘錶珠寶等高增值零售行業擴張,亦對區內租務需求帶來正面支持。

尖沙咀一線街空置率由12.2%降至10.6%,下跌1.6個百分點,廣東道及彌敦道沿線空置情況顯著改善;二線街空置率亦下跌1.2個百分點,走勢一致。在旅遊消費回流支持下,尖沙咀仍然是奢侈品、珠寶鐘錶及旅客導向零售品牌的重要落腳點。

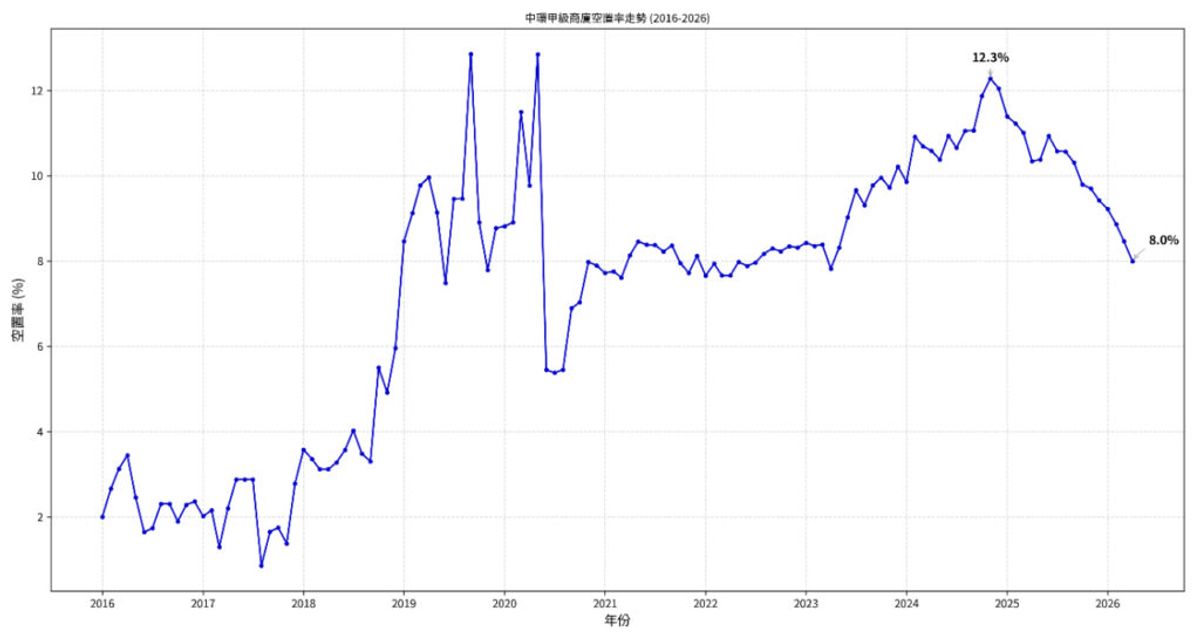

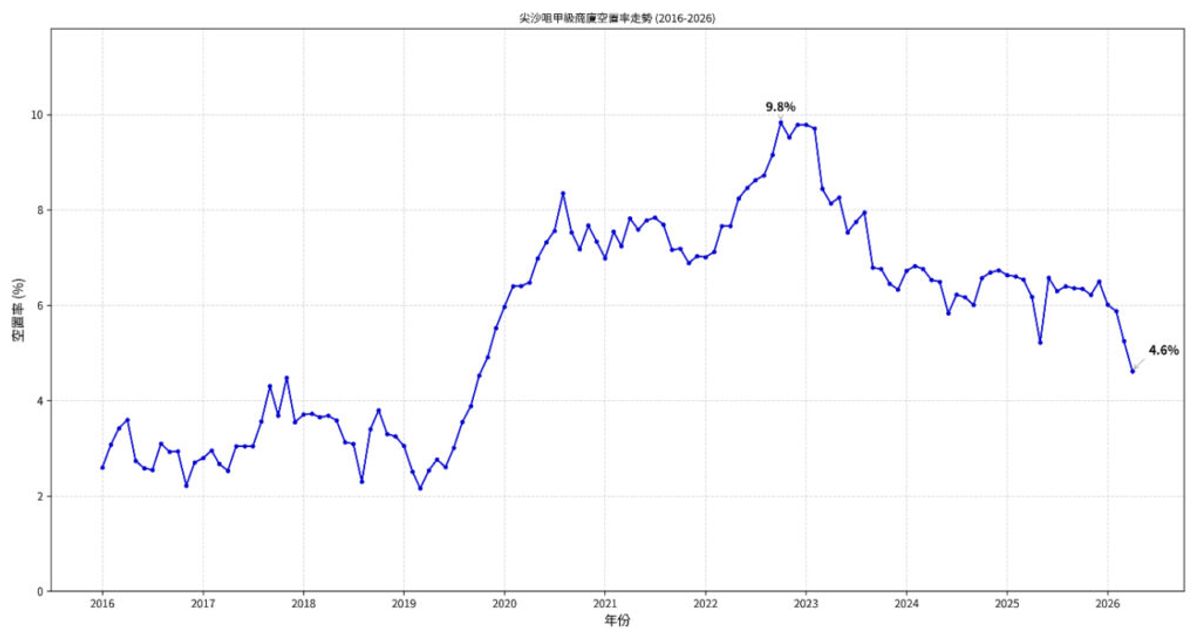

值得留意的是,中環及尖沙咀一帶商廈市場同步復甦。中環指標甲廈空置率在2024年12月達到12.3%的新高後,已穩步回落,2026年4月份的最新數字已降至8%。反映金融機構及核心商業租戶對中環辦公樓面的需求持續回升。尖沙咀指標甲廈空置率則在2022年10月達到9.8%新高後亦回落,2026年4月的最新數字為4.6%,重返2020年的水平。

中環甲級商廈空置率走勢

尖沙咀甲級商廈空置率走勢

為本港經濟重新注入增長動力

馬泰陽認為,中環及尖沙咀兩大核心商圈的商廈及街舖空置率同步顯著改善,並不只是個別地區市況回暖的訊號,而是香港金融及旅遊兩大支柱產業再度活躍的具體反映。中環一直是本港最核心的金融樞紐,尖沙咀則兼具旅遊、零售及商業功能,當兩區空置率同時錄得明顯改善,顯示金融機構、專業服務企業、旅客消費及零售需求正在同步回升,為本港經濟重新注入增長動力。

馬泰陽指出,當中外企業重新以中環作為拓展業務和設立辦公室的重要據點,區內商務人流、就業人口及消費活動自然增加;而尖沙咀受惠於旅遊業復甦,旅客重臨亦直接帶動鐘錶珠寶、餐飲、服裝及紀念品等行業擴充,進一步提升街舖承接力。這種由商廈人流帶動街舖需求、再由核心商圈釋放消費及投資信心的正面循環,有望將復甦動力由核心區逐步擴散至其他商業及民生區域,成為帶動本港工商舖市場進一步解凍的重要催化劑。

銅鑼灣二線街改善突出 旺角續展韌性

美聯旺舖董事江靜明表示,其他兩個核心區方面,銅鑼灣空置率則由去年第三季錄得的13.2%微跌至12.7%,下跌0.5個百分點,吉舖數減少7間,整體表現靠穩。銅鑼灣一、二線街走勢出現分化,一線街空置率輕微上升,但二線街則顯著改善,下跌1.9個百分點,為四核心區中二線街改善幅度最大的區域,反映租戶正按成本效益重新配置選址策略。

旺角空置率企穩於9.9%水平,期內吉舖數目輕微減少1間,未出現明顯跌幅,空置率則為四核心區中最低,展現出強大韌性。旺角憑藉高性價比、多元業態及穩定人流,一直具備較強承租力,即使整體消費模式轉變,仍能維持相對穩健的舖市表現。

四核心區街舖空置率走勢

四大行業擴充 帶動核心區租務需求

江靜明認為,四核心區街舖空置率下跌,反映的是各行業正在擴充,增加租務需求,就數據看來,上升動力主要是來自以下四大行業:

1) 餐飲業

於2026年第一季錄得顯著回升,四核心區餐廳及外賣店商戶數目由2025年第三季的1,971間增至2,006間,淨增加35間,終止自2024年第一季高峰後的持續下跌趨勢,反映在旅客回流、商務活動增加及本地消費氣氛改善下,餐飲業已重新成為核心區吸納舖位的重要動力。

2) 夾公仔店

「夾公仔店」持續擴張,四核心區「夾公仔店」數目錄得三連升,最新錄得68間,半年內淨增加10間,升幅逾17%。夾公仔店持續擴張的優勢是,開業成本相對較低,員工需求亦較少,在租金回落環境下具較高生存能力,亦反映消費者對娛樂及體驗式消費的接受程度持續提升。

3) 「禮品/精品/紀念品」店

於四核心區的數目同樣錄得三連升,主要是受旅遊業復甦帶動,最新錄得54間,半年內淨增加9間,升幅高達兩成,其中銅鑼灣及尖沙咀分別增加5間及2間,表現尤其突出。隨着旅客消費模式由傳統購物轉向「深度遊」及「文化打卡遊」,具本地特色、輕量化及紀念性質的商品對舖位需求形成新支持。

4) 「鐘錶/珠寶首飾/名貴裝飾物」店

奢侈品零售亦見回暖,四核心區共有362間「鐘錶/珠寶首飾/名貴裝飾物」商戶,半年內淨增加7間,不但止跌回升,而且升幅亦接近2成,其中尖沙咀及中環分別增加7間及2間,反映高端消費在個別核心區具支撐力。

美聯工商舖:四大行業核心區店舖數目變化

| 行業 | 2025年第三季 | 2026年首季 | 增加數目 |

| 餐廳及外賣 | 1,971 | 2,006 | +35 |

| 夾公仔 | 58 | 68 | +10 |

| 禮品/精品/紀念品 | 45 | 54 | +9 |

| 鐘錶/珠寶首飾/名貴裝飾物 | 355 | 362 | +7 |

非核心區續受壓 元朗教育路逆市改善

相對核心區回穩,非核心區表現仍然受壓。元朗空置率由10.1%升至10.8%,增加0.7個百分點,吉舖數目最新錄得279間,增加18間;上水空置率則由10.3%微升至10.6%,吉舖89間,增加1間,反映消費模式改變對民生區零售及餐飲的影響仍然存在,尤其周末及假日大量居民北上消費,持續分流本地社區購買力。

不過,元朗個別街道仍見亮點。一線街空置率在半年內下跌0.5個百分點,其中教育路吉舖數目由14間減少6間至8間,為吉舖跌幅最大的街道,成為逆市下相對突出的個案。

展望:核心區空置率年內有望降至單位數 租金料止跌回升

馬泰陽指出,受惠於金融及旅遊業持續復甦,加上個別消費行業步重新擴充,相信核心區街舖需求可維持「穩中有升」局面,空置率有機會於年內進一步下降。值得留的是,調查亦發現,今年首季四大核心區內正在裝修的店舖在半年內再度增加8.6%,由去年第三季的81間增加至最新的88間。而裝修中的舖位數目走勢往往預兆空置率的升跌,當裝修中的舖位增加,雖然已不被計算入空置舖位的數目,但是翌季空置率仍見下跌,反之亦然。裝修舖數字的回升反映未來空置率有繼續下跌的可能。

馬泰陽預期,商舖售價仍然受壓,惟整體走勢已漸趨回穩;隨着租務需求上升,核心區一線街道的街舖租金有望率先止跌回升,升幅料介乎5%至10%,而核心區二線街租金亦可望錄得5%以內的輕微升幅。如今年金融業維持活躍、旅遊興旺及盛事經濟延續,加上核心區商廈市場持續同步改善,核心區舖市下半年表現有望較上半年更進一步,令空置率進一步回落。至於民生區方面,預料售價將繼續「尋底」,租金仍以築底橫行為主,短期內未必有明顯突破。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。