【職場攻略】環聯發布最新有關香港零工工作者(Gig workers)的研究,打破大眾的對此界別的傳統認知。研究結果顯示零工工作者不但活躍於本港信貸市場,而且其表現與香港的整體消費者大致相若,因此金融機構需採取不同的評估方式,以更有效掌握零工工作者的信貸風險及所帶來的信貸潛力。

香港零工工作者(Gig workers)研究重點

- 零工工作者佔香港整體勞動人口13%

- 近九成(89%)香港零工工作者藉由零工工作於其全職薪酬外賺取額外收入

- 零工工作者所表示的信貸風險及還款表現與整體市場大致相若

- 零工工作者對新信貸產品的需求更高,卻在申請時面臨更多困難

是次研究於2026年1月進行,期間訪問了500名來自不同行業的零工工作者,了解他們在香港的發展規模及經濟角色,同時探討金融機構如何在這持續增長的趨勢中把握機遇。

零工經濟是什麼?

零工經濟(Gig economy)是指個人透過從事兼職、特約或項目制工作來賺取主要或額外收入的就業模式。近年,零工經濟與數碼平台的發展息息相關,透過平台直接配對客戶及零工工作者,從而提供如貨物送遞及網約車等服務。

零工工作者約佔香港整體勞動人口的13%

是次名為《香港零工經濟:重新審視信貸風險、可及性與市場機遇》的研究將於環聯2026年香港金融服務峰會上發佈。當中發現,零工工作者約佔香港整體勞動人口的13%,其中近九成(89%)除零工收入外,亦同時從其全職工作中賺取薪酬或時薪。

20%零工工作者零工收入每月超過港幣10,000元

另外,五分之一(20%)的零工工作者透過零工平台獲得的收入相當於2025年香港每月收入中位數的近半(即每月超過港幣10,000元)。香港零工工作者以千禧世代(47%)及X世代或以上(31%)人士為主,男性略佔多數(53%)。

市場對零工工作者的認知可能存在偏差

環聯亞太區研究與諮詢高級總監孫威瀚表示:「零工工作者為一個重要且正在持續增長的信貸市場客戶群。然而他們往往被誤解為收入不穩及還款表現風險較高的消費者。由於零工工作的收入一般不被納入信貸審批之正式評估範圍內,他們在申請信貸時通常面臨更多困難,如較高的利率、較低的信用額度以及更繁複的申請流程等。但環聯的研究結果卻顯示,市場對零工工作者的認知可能存在偏差。」

零工工作者並不一定擁有較高信貸風險

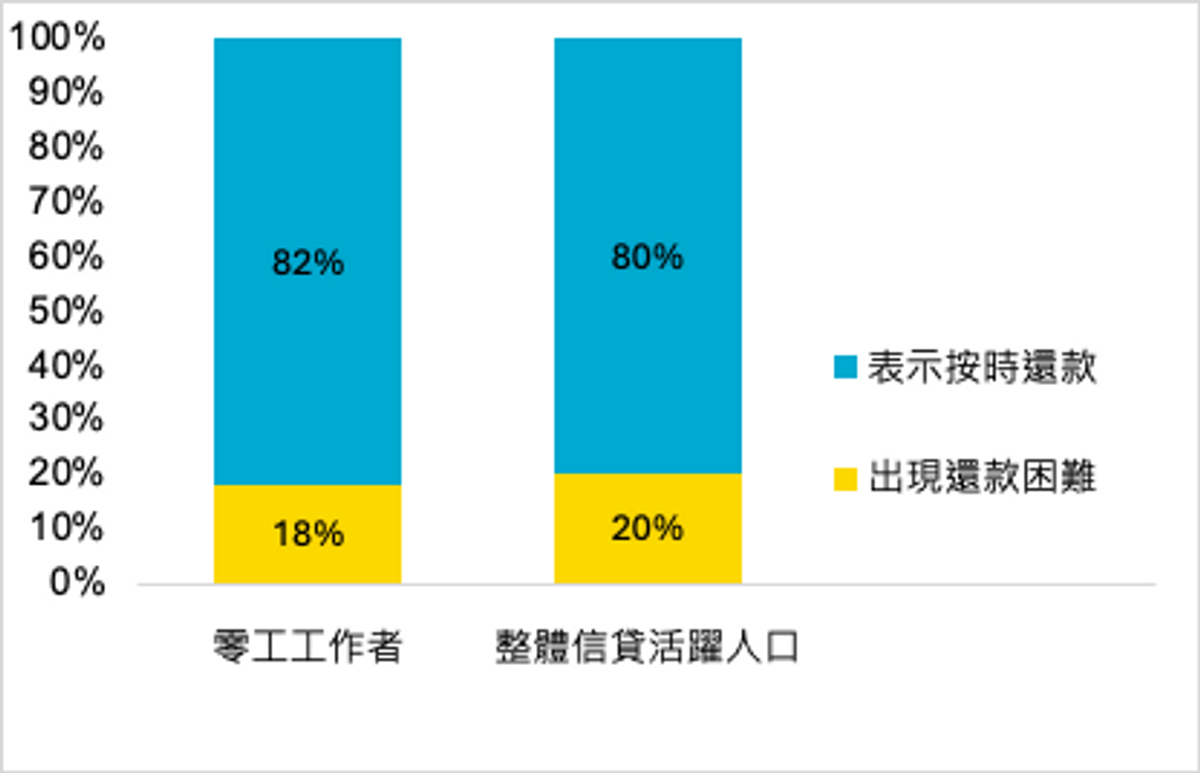

研究顯示,零工工作者的還款表現與整體市場大致相若,並未見存在更高的結構性風險。在所有受訪的零工工作者中,高達95%表示其個人信貸評級在優良或以上的風險級別4,比例高於香港的整體信貸活躍人口(90%)。同時,他們的還款表現同樣與市場一致,82%的受訪者表示在過去12個月內能按時還款,表現同樣略優於整體信貸活躍人口(80%)。

香港零工工作者與整體信貸活躍人口的還款表現比較

資料來源:環聯2026年香港零工經濟調查

零工工作者的信貸需求高於整體市場

零工工作者的信貸需求顯著,在過去六個月期間有32%的受訪者曾申請新貸款或為現有信貸進行再融資,另亦有37%計劃在未來12個月內進行相關申請。相比之下,在整體信貸活躍人口中,僅30%表示有類似計劃。

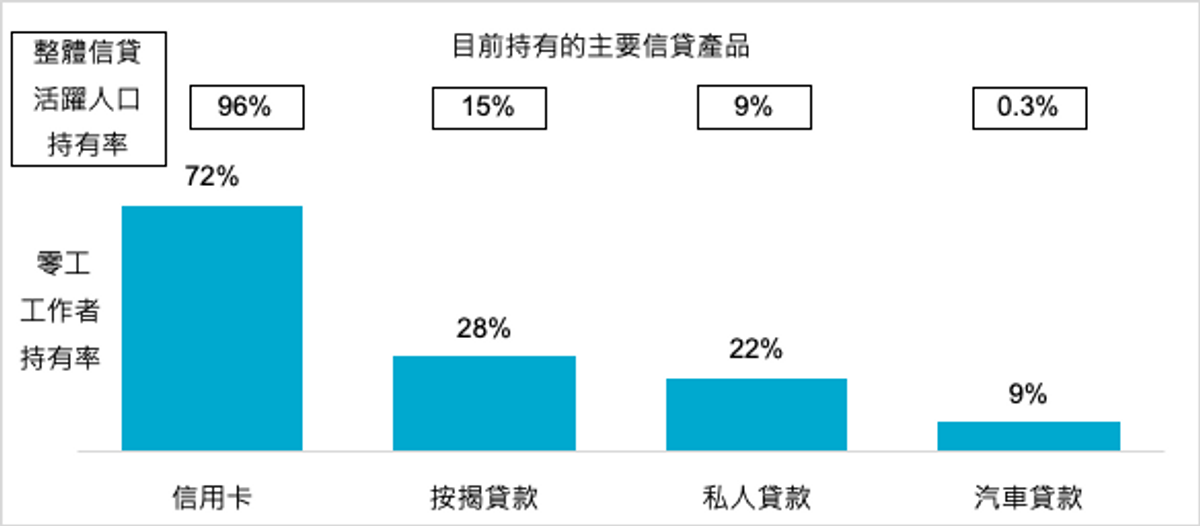

28%持有按揭貸款

此外,零工工作者於多項主要信貸產品中的持有率亦較高:28%持有按揭貸款(整體人口的持有率為15%),22%持有私人貸款(整體人口的持有率為9%)。值得注意的是,9%的零工工作者持有汽車貸款,比例遠高於整體信貸活躍人口的0.3%,這很可能是因爲很多零工工作者均從事交通運輸相關的服務。

香港零工工作者與整體信貸活躍人口的產品持有率比較

資料來源:環聯2026年香港零工經濟調查

近半零工工作者表示曾在申請信貸時遇到困難

然而,儘管零工工作者積極參與信貸市場,但他們在申請新信貸產品時卻面臨不少挑戰。縱觀各年齡層 —— Z世代(44%)、千禧世代(48%)及X世代或以上(46%) —— 均有近半零工工作者表示曾在申請信貸時遇到困難,主要與申請流程及準備所需文件兩方面相關。申請流程方面,近半(45%)認為信貸產品定價不理想,41%則指申請過程過於繁複。在文件相關的限制方面,36%表示無法提供入息證明等所需文件,另有31%指出因收入不穩定導致出現審批上的疑問,甚至遭到拒絕。

零工工作正逐步成為穩定收入來源之一

零工工作過去常被視為短期過渡方案,但現已逐漸成為不少家庭財務規劃中的持續收入來源,因此金融機構在制定信貸風險管理及普惠金融(financial inclusion)策略時應予以納入考量。調查顯示,72%的零工工作者在短期內沒有計劃離開零工工作;近半(44%)則表示將維持現有的零工工時,另外更有約五分之一(18%)計劃增加或擴展其參與程度。

65%受訪者普遍最為重視零工工作的靈活性

受訪者普遍最為重視零工工作的靈活性(65%)、其次為收入潛力(35%)及從事零工工作的滿足感(31%)。然而,相關挑戰仍然存在,導致對此收入模式滿意程度偏低的原因包括:43%認為收入不足、33%表示工作機會有限,以及29%指出需長時間工作方可應付日常開支。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。