中小型銀行推超短罰息期H按計劃,按息全期低至H+0.6%,有業界人士表示,該計劃看似息口較低,但其實魔鬼在細節中,實際封頂息口高達5.075%,客戶如選用此計劃,猶如與銀行對賭未來拆息走勢。今次有銀行推出新按揭計劃,同時反映銀行對住宅按揭取態愈趨積極,料將陸續推出不同種類的按揭計劃。

中小型銀行推超短罰息期H按計劃

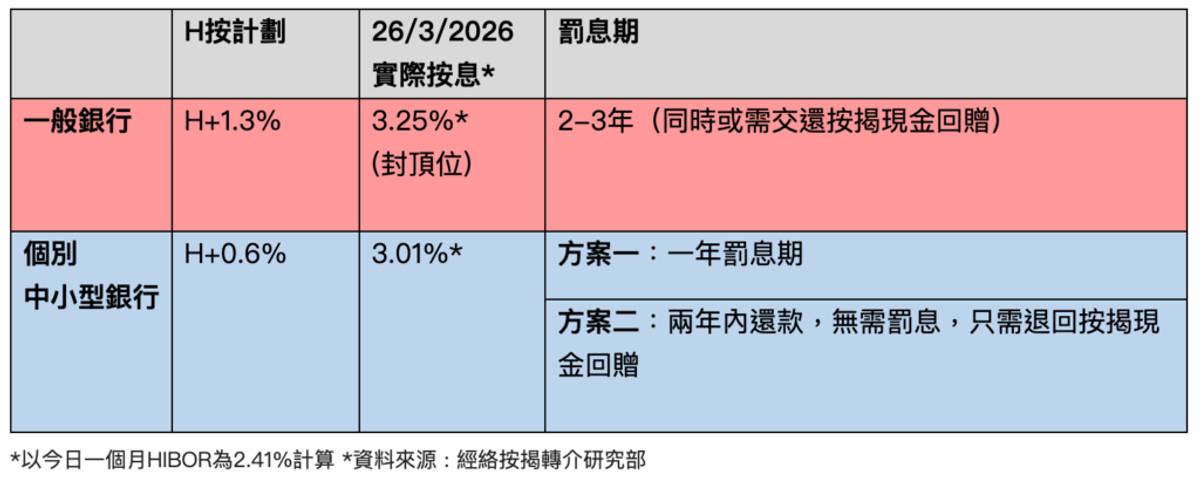

有中小型銀行推出靈活H按計劃,按息全期低至H+0.6%,封頂息率為P-0.3%(P=5.375%),貸款額700萬元或以上可享按揭現金回贈及按揭存款掛鈎戶口(Mortgage-link),此外客戶可選擇以下提早償還貸款方案:

- 方案一:僅一年罰息期,其後提早償還貸款無需支付任何罰款;或

- 方案二:首兩年內提早償還貸款,無需罰息,只需退回按揭現金回贈,其後提早償還貸款無需支付任何罰款。

經絡按揭轉介曹德明拆解三個好處

經絡按揭轉介首席副總裁曹德明表示,該中小型銀行推出的H按揭計劃可享以下三個好處:

- 按息低:按息低至H+0.6%,較市場上普遍H按計劃H+1.3%為低。以今日一個月HIBOR為2.41%計算,中小型銀行靈活H按計劃實際按息為3.01%,較市場上普遍H按計劃3.25%低出0.24%;

- 罰款期短:「方案一」的罰息期僅為一年,客戶可於一年後立即轉售物業並無需支付任何罰款,適合短線投資者;

- 免罰息:「方案二」於首兩年內提早償還貸款,客戶無需罰息,只需退還按揭現金回贈,相比一般銀行需額外繳付貸款額若干百分比作為罰息,變相無需額外支付任何罰款。

靈活H按計劃與一般H按計劃比較

星之谷按揭莊錦輝:對賭意味重

有中小型銀行推出H+0.6%的按揭計劃,星之谷按揭行政總裁莊錦輝認為,該計劃看似息口較低,但其實魔鬼在細節中,該計劃實際封頂息口高達5.075%,客戶如選用此計劃,猶如與銀行對賭未來拆息走勢,宜謹慎行事。

莊錦輝指出,現時普遍按揭計劃封頂息為P-2%,而上述銀行的計劃封頂息為P-0.3%,兩者的封頂息差距達1.825厘,每100萬元貸款額、30年還款期,上述銀行的每月供款額會較一般H按計劃多約1,060元。

拆息難長期於2%以下

他又提到,雖然近期拆息一度跌穿2厘水平,但在今日(3月26日)已立即反彈至2.4%,反映拆息難以長期在2%以下,加上國際局勢不穩定,市場對美國減息步伐持觀望態度,一旦拆息升穿2.65%,選用上述銀行的計劃已沒有優勢。

莊錦輝又提到,隨着新一年銀行更積極部署按揭業務,早前有不少銀行都推出定息計劃,相信上述銀行以H+0.6%計劃去希望爭取市場份額,客戶面對五花八門的按揭計劃,更應了解詳細條款及限制。

實際封頂息為 5.075%

中原按揭董事總經理王美鳳指出,有關計劃的按息低至 H+0.6%,明顯低於目前市場主流的 H+1.3%。以3月26日1個月拆息為2.41%為例,此計劃當日的實際按息為3.01%,對比市場一般 H按封頂息3.25%低0.24厘。但用家亦需留意此計劃的封頂息率為 P-0.3%(P=5.375%),即實際封頂息為 5.075%。若1個月拆息回升(例如1個月拆息升穿2.65%),實際按息便會上升至高於目前市場H按息3.25%。

中原按揭王美鳳:選用全新免罰息按揭三大注意事項

雖然市場有更多按揭選擇對置業人士有利,但王美鳳亦提醒,不同按揭計劃各有其目標客群及審批準則,置業人士在選擇有關「免罰息按揭」時,應注意以下細節:

- 回贈退還機制: 雖然計劃屬於免罰息,但若業主於兩年內轉售單位並贖回按揭,仍需全數退還銀行當初提供的「按揭現金回贈」。

- 最低按揭額要求:該計劃目前主要針對中高價物業,貸款額門檻要求達700萬元或以上,較適合購買千萬元以上物業的買家。

- 入息要求:此計劃的封頂息率為 P-0.3%(P:5.375%),即實際封頂息為 5.075%,銀行在審批時會以封頂息5.075%來計算借款人的還款能力,因此對入息的要求相對較高。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。