瑞士百達資產管理多元資產高級策略師賽雅倫 (Arun Sai),就黃金和美國資產發表觀點。今年首四周的非同尋常地緣政治發展,使「拋售美國」的討論再度升溫。瑞士百達資產管理認為,市場在2025年圍繞這一主題的往返波動(始於「解放日」後的即時反應開始)並非一次性現象。特朗普政府對國家安全戰略的更強硬的解讀,只是令這個議題再次回到市場的討論之中,詳情如下。

「拋售美國資產」說法不成立

無論如何,目前市場上所謂協同「拋售美國資產」的說法並不成立。雖然美元在「解放日」後曾出現5%的一次性急挫,其後亦大致在窄幅區間內徘徊,但海外投資者在2025年反而加快購入美國證券,尤其是美股。

對投資者而言,這些發展在短期內無需過度反應,但在中長期絕不能掉以輕心。近期事件進一步凸顯了美國政府的政策取向,在重塑國際秩序方面,明顯傾向採取更「主動出擊」、甚至更強勢的手法。

美元將成為率先釋放壓力的「安全閥」。

展望未來,若這個主題進一步升溫,不妨思考其對美國不同資產類別的影響。美股仍受惠於美國企業卓越的營運能力及科技領導地位,而美國國債則因其他地區缺乏深度兼具可信度的其他安全資產而持續獲得支持。因此,首當其衝的是高流動性的美元資產,資金可能會分散配置於其他資產,從而導致美元走弱。換言之,若市場對美國政策風險的憂慮再度升溫,預期美元將成為率先釋放壓力的「安全閥」。

黃金持續受惠於市場對「貨幣貶值」等憂慮

相反,黃金將繼續因市場對「貨幣貶值」及「金融武器化」的憂慮而持續受惠。

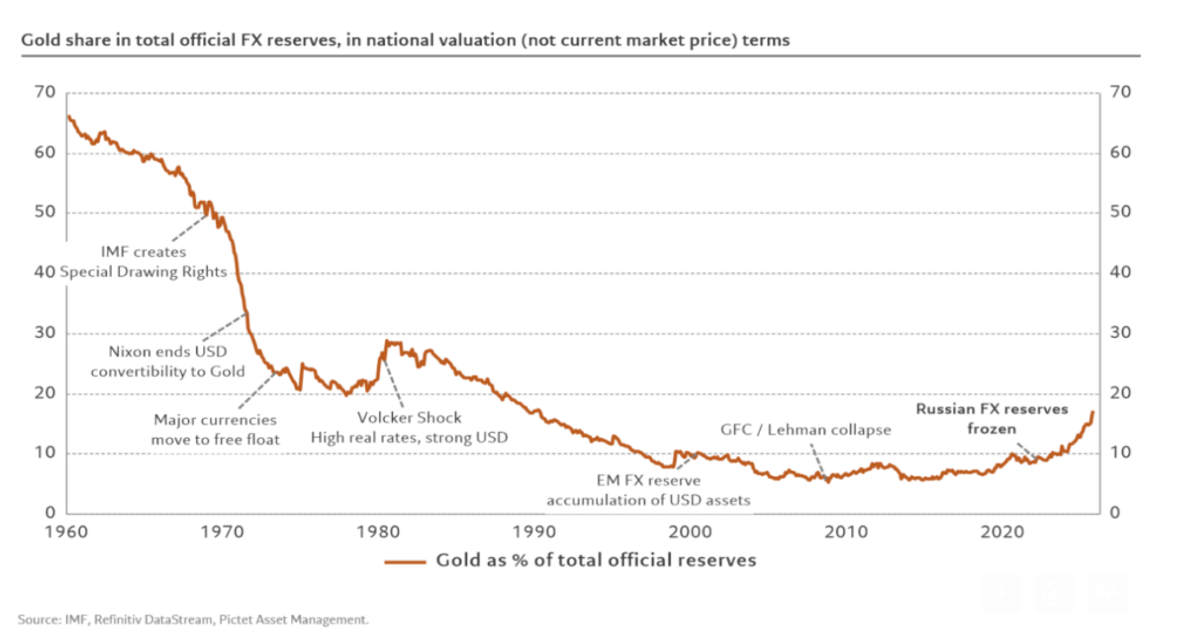

當世界面臨大洗牌之際,傳統估值指標的參考價值已大不如前。在戰略與經濟盟友關係快速演變且充滿變數的情況下,無論是新興市場央行還是私人投資者,均視黃金為真正的價值所在 。

這並不代表黃金完全不受基本面變化的影響(如美國實際利率及美元),但它們之間的關聯已出現明顯轉變 。

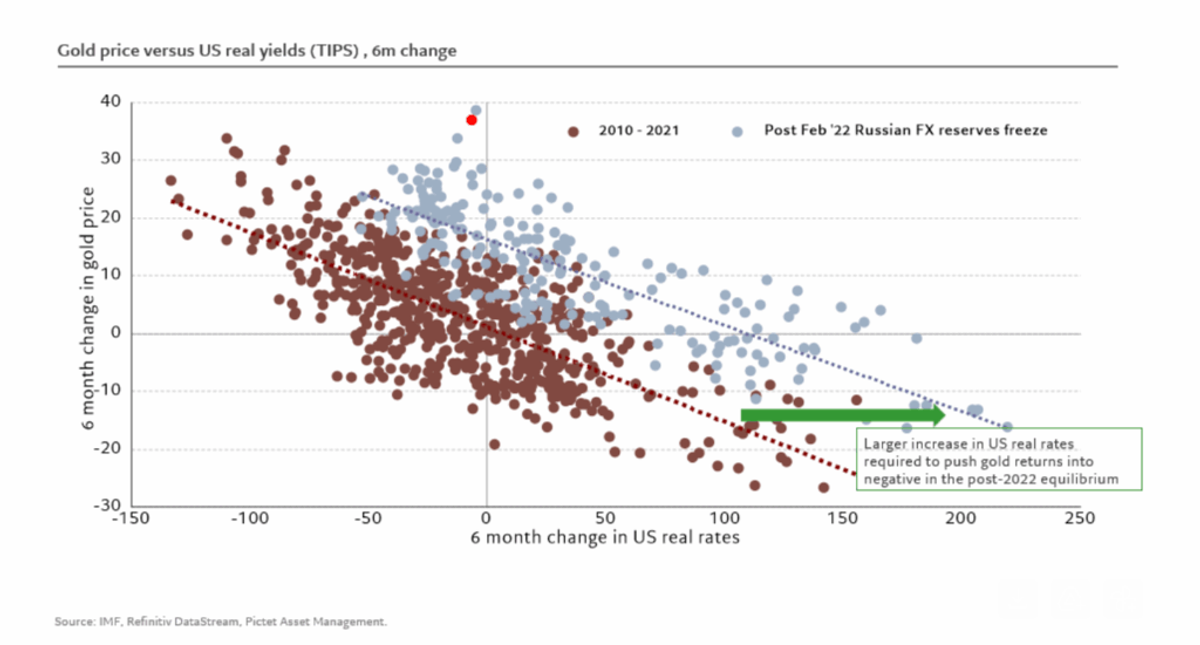

全球對於「美元體系武器化」的擔憂

以美國實際利率為例。在金融危機後的穩定期,美國實際利率每上升100個基點,金價往往會下跌約 15%。然而,這項規律在2022年2月被打破,當時美國凍結了俄羅斯的外匯儲備,引發了全球對於「美元體系武器化」的擔憂。

如今,美國實際利率需在六個月內累升100個基點,方能迫使金價轉跌。

尋求投資組合的多元化配置

這反映出黃金需求有所增長:新興市場央行藉此分散儲備以規避地緣政治風險;私人投資者則因股債相關性難以重回理想的負值區間,而尋求投資組合的多元化配置。

隨著「特朗普版門羅主義」開始浮現,新興市場央行預計會持續推動儲備多元化,甚至重新檢視其目標資產配置。例如,波蘭央行於去年夏天將其黃金儲備目標從20%上調至 30%。

黃金是一項重要的分散風險資產

黃金在投資組合中依然是一項重要的分散風險資產。

在後金融危機時期,由於通脹風險消失,債券曾在緩衝股市回調方面曾發揮可靠的作用。然而,後疫情時代此景不再,通脹與經濟增長風險輪番佔據主導地位,導致股債相關性難以持續維持在負值。雖然在後疫情時代「美國例外論」主張下,美元曾取代債券成為有效的對沖工具。如今,隨著政策風險加入經濟增長與通脹風險的行列,共同衝擊投資組合,黃金成為了當主要風險為「通脹+政策」時,唯一有效的分散配置工具;而只有當主要風險回歸「經濟增長」時,債券才仍是有效的避險選擇。

綜合以上各項因素,瑞士百達資產管理仍然看好黃金作為均衡投資組合中關鍵的對沖工具。儘管金價在近期升勢後,短線出現戰術性回調屬於合理預期,尤其在聯儲局立場轉向偏鷹的情況下,但瑞士百達資產管理會視之為增持黃金、擴大結構性配置的買入良機。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。