摩根大通私人銀行《2026年亞洲展望》系列的第二部分中,深入探討亞洲固定收益市場,並重點關注該行持日益正面看法的香港房地產信貸市場。摩根大通私人銀行亞洲固定收益信貸策略主管李子雋表示,留意到印度高收益市場因其長期增長前景具備投資機會;澳門博彩業債券則受益於信貸狀況改善以及2025年成功的再融資活動。」

李子雋更指出,香港房地產似乎正由危機時期逐步邁向初步復甦的跡象。雖然該行仍保持選擇性,偏好投資級信貸並對寫字樓市場保持謹慎,但隨着基本面改善、再融資壓力減輕,以及多重需求推動因素,市場前景更為正面。對於專注優質資產的投資者而言,香港房地產信貸在市場轉角之際提供了具吸引力的機會。

亞洲固定收益:善於甄選方能把握機遇

展望2026年,亞洲高評級固定收益市場依然樂觀,其短存續期特徵和受限的淨供給為市場穩定性提供了有力支撐。亞洲投資級指數指數中超過40%的配置為主權及准主權發行人,整體信用質量和韌性更強,因而利差低於美國同類指數。目前亞洲投資級指數的綜合投資收益率徘徊在4%高位,存續期接近4.5年,對於尋求收入和資本保值的本地投資者而言,依然是具吸引力的選擇。

從相對價值角度看,摩根大通私人銀行偏好由日本保險公司和本地所在的全球銀行發行的次級資本工具,因其能夠獲得堅實基本面的支撐。儘管2026年美國科技信貸可能因大量人工智能相關資本支出而面臨供應壓力,但對中國科技行業的配置較低,如果「反內卷」措施取得更多成效,基本面也有望改善。然而,鑒於當前估值仍高於美國同業,該行更傾向於耐心等待更好的入場點。

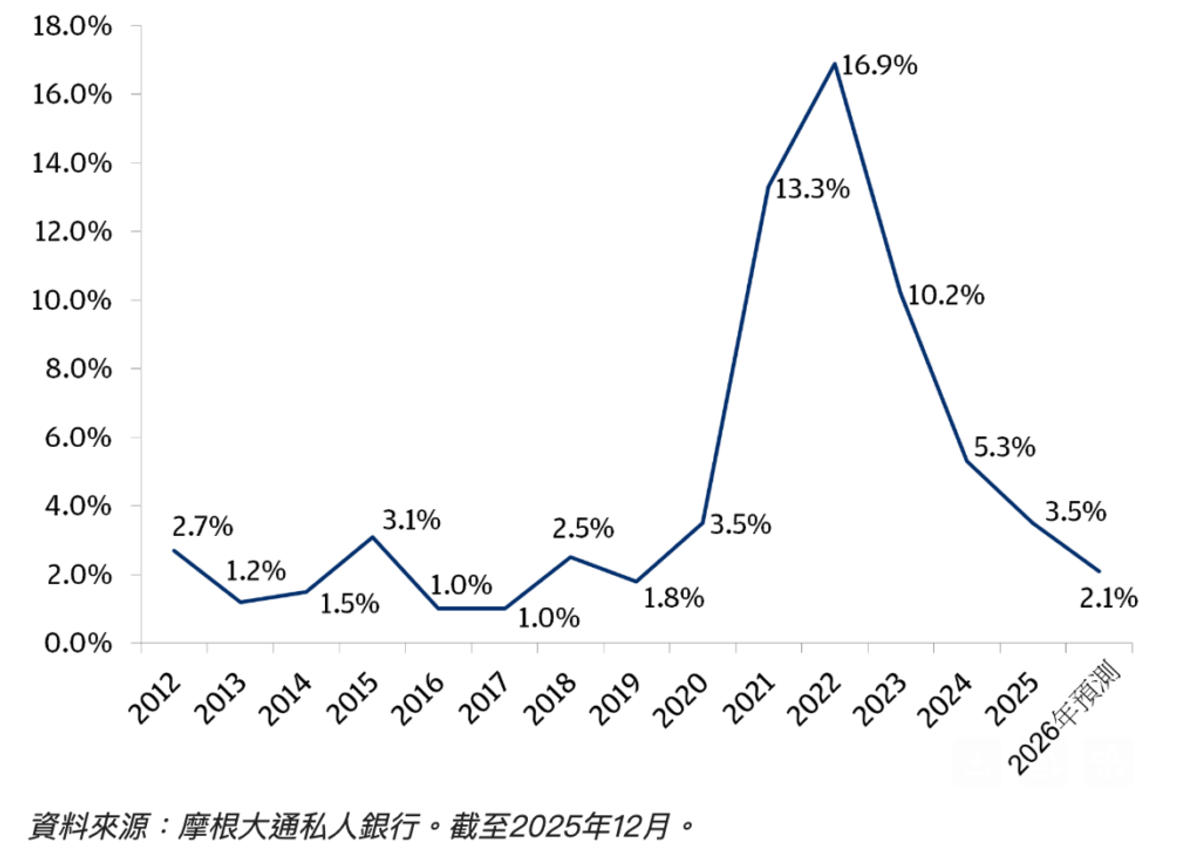

至於高收益板塊,再度實現強勁表現,但審慎的信貸挑選依然至關重要。儘管違約率呈下降趨勢,近期香港和中國內地房地產市場的信貸事件仍在考驗投資者信心,並可能對高收益領域產生更廣泛的影響。新發行量的稀缺,使估值相較於歷史水平相對收窄,因此該行發現擁有健康槓桿的BB級債券相較於質量略低的B級債券更具價值。

摩根大通私人銀行留意到印度高收益市場因其長期增長前景具備投資機會;澳門博彩業債券則受益於信貸狀況改善以及2025年成功的再融資活動。

亞洲高收益債券違約率自2022年以來持續下行

香港房地產信貸 —— 轉向更正面

2025年對香港房地產信貸而言是充滿挑戰的一年,期間出現多宗備受關注的壓力事件。然而,信貸環境正顯示改善跡象。2026年的到期壓力已大幅減少至僅約26億美元,紓緩了短期再融資壓力,並為發展商提供更多空間。即使出現零星違約,廣泛蔓延的風險仍然偏低。

投資策略:審慎把握機遇

摩根大通私人銀行對香港房地產信貸的看法愈來愈正面,但仍維持審慎、專注質素的投資取向:

- 投資級信貸:摩根大通私人銀行的首選配置。較高質素的發展商(BBB級或以上)正成功完成再融資並展現現金流改善。在基本面持續改善的背景下,這些名稱提供約5%的具吸引力收益率。

- 有評級的永久債:摩根大通私人銀行在優質發行人的有評級永久債中看到策略性機會。隨着基本面改善,利差具備顯著收窄潛力,對熟悉此結構的投資者而言具吸引力。

- 無評級債券:保持高度審慎。摩根大通私人銀行傾向將資金集中於有評級的機會,因為其風險回報更為透明。

結論:偏好投資級信貸並對寫字樓市場保持謹慎

香港房地產似乎正由危機時期逐步邁向初步復甦的跡象。雖然摩根大通私人銀行仍保持選擇性,偏好投資級信貸並對寫字樓市場保持謹慎,但隨着基本面改善、再融資壓力減輕,以及多重需求推動因素,市場前景更為正面。對於專注優質資產的投資者而言,香港房地產信貸在市場轉角之際提供了具吸引力的機會。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。