(信銀國際)預期2026年市場波動有機會加大,單一地區或資產類別難以獨善其身。因此,資產配置宜採取分散及靈活策略,跨地域、跨板塊布局,結合增長型(如AI供應鏈)與防守型(如高息股)資產,方能有效應對風險並捕捉機會。")

中信銀行(國際)(信銀國際)財富管理投資策略團隊編撰的《中信銀行(國際)投資月報》2026年1月號,指出踏入2026年,市場面對更大不確定性,這些因素令2026年市場波動有機會加大,單一地區或資產類別難以獨善其身。因此,資產配置宜採取分散及靈活策略,跨地域、跨板塊布局,結合增長型(如AI供應鏈)與防守型(如高息股)資產,方能有效應對風險並捕捉機會,詳情如下。

超預期的盈利增長支撐美股屢創新高

美國的關稅政策一度為環球股市帶來波動,但得益於環球央行減息預期、人工智能(AI)應用持續發酵、各地估值重估等因素,環球股市於2025年表現強勁。

美股雖然估值偏高,但超預期的盈利增長支撐美股屢創新高;歐央行連番減息,加上德國和法國加大國防基建投資,推動歐股估值,部分歐股表現更勝美股;美元偏弱則提振亞洲股市,南韓股市受惠AI及企業改革,其表現冠絕全球;中港科技股亦獲外資重新關注,內需政策支持下金融市場活躍。

信銀國際 :2026年市場波動有機會加大

然而,踏入2026年,市場面對更大不確定性。環球央行貨幣政策或會出現分化,澳、紐、加、日本央行有機會加息,歐美及亞洲部分地區減息步伐或會放緩;美國中期選舉及美聯儲主席換屆增添政治變數;潛在的貿易保護政策若果升溫,或引發供應鏈重組;AI熱潮若盈利跟不上,可能出現泡沫調整;美元若因美國經濟韌性復甦而轉強,將壓制新興市場表現。

這些因素令2026年市場波動有機會加大,單一地區或資產類別難以獨善其身。因此,資產配置宜採取分散及靈活策略,跨地域、跨板塊布局,結合增長型(如AI供應鏈)與防守型(如高息股)資產,方能有效應對風險並捕捉機會。

政策支持風險資產,惟需保持分散

聯儲局於2025年12月議息會議如期降息25個基點,利率點陣圖顯示2026年及2027年各僅降息一次,同時上調2026年經濟增長預測並下調通脹預測。當局並宣布每月購買400億美元短期國債,以維持銀行體系準備金充裕,整體立場偏鴿。

展望2026年,美國貨幣政策仍將維持寬鬆,在流動性改善、監管有望進一步放寬,以及政府推行減稅措施的支持下,將繼續利好風險資產。人工智能主題預計持續發酵,但相關企業的盈利表現將成為股價關鍵驅動因素,因此選股的重要性將顯著提升。然而,市場亦面對多重不確定性:2025年美國多場補選中民主黨於不少州份勝出,令美國政局走向不明朗;2026年5月聯儲局主席將換屆,市場關注聯儲局獨立性問題;年底11月又將舉行中期選舉。

回顧1974年至今的13次中期選舉,標普500指數在選舉年的整體表現普遍理想。若從選舉日前一年開始計算(即截至選舉日的一年表現),標指在13次中有9次錄得上升,上升比率近七成,平均升幅超過15%。其餘下跌的年份則主要受1974年石油危機、1990年海灣戰爭、2002年經濟衰退及2022年加息周期等重大風險事件影響。然而,越接近選舉日期,標指上升概率便越低,例如從選舉日前兩個月、四個月或六個月開始計算,上升比率降至約54%,反映政治不確定性在臨近選舉時會放大市場波動。

目前美國股市已累積可觀升幅,估值處於偏高水平,對負面消息較為敏感。投資策略上,建議在維持風險資產配置的同時,適度分散至不同地域(如歐洲和亞洲),以有效降低整體組合波動性,並提升風險調整後回報。

聚焦亞洲AI受惠股並兼顧防守性高息股

人工智能 (AI) 公司正大幅擴大資本開支,同時在功能與應用層面持續創新,這將帶動硬件及雲端供應商的需求,直接利好亞洲地區的科技製造商。隨著AI在全球迅速普及,美國相關股票估值已顯著偏高,投資者正積極尋找美國以外的投資機會,亞洲AI供應鏈因此備受關注。

貨幣政策方面,市場預期美國聯儲局將繼續減息,而其他央行大多已接近減息周期尾聲。此消彼長之下,利率差距有望收窄,有助限制美元上升空間,對亞洲股市構成利好。然而,亦需警惕美元可能反彈甚至轉強,因為美國的稅務減免、基礎建設開支,以及聯儲局降息的滯後刺激效應,均可能支撐美國經濟復甦,從而推升美元。另外,亞洲地區在2025年經歷強勁提前出貨後,2026年出口前景面對一定挑戰,再加上貿易政策不確定性,這些因素可能拖累經濟增長,為股市帶來較大波動。

投資策略上,除了聚焦受惠AI主題的高增長板塊外,亦可分散至防守性較強的亞洲高息股。過去五年數據顯示,除2025年外,亞洲高息股在其餘四年均跑贏整體亞洲股市。這主要得益於其股息率明顯較高(4.6% vs2.2%),同時波動性顯著較低,從而提供更優異的風險調整後回報。這種配置有助在追求增長的同時,降低整體組合波幅,實現更穩健的長期表現。

政策及潛在的估值重估支持中國股市

中國在「十五五」規劃及中央經濟工作會議提出多個重點發展方向,包括提高科技自立自強水平、穩定房地產市場、靈活高效運用降準降息等多種工具。同時,中國金融監管總局近期宣布,下調保險公司長期持有特定股票的風險因子達10%,也就是保險公司需要用作緩沖資金的「風險資本」將減少一成,為保險公司釋放出更多資金。市場推測,此舉有望為A股帶來超過千億元的長期資金流入。

另一方面,除了美國有所謂「美股科技七雄」,投資市場亦給予中國股市具長期競爭力的企業定位為「民營十巨頭」,這些企業橫跨互動媒體、科技軟硬件、新能源車、消費服務、醫藥等多個高增長行業。過去幾年,中國民企經歷深度調整,現時盈利已出現顯著復甦,但其估值仍處於低位,而中國「民營十巨頭」的估值對比「美股科技七雄」則折讓近半。同時,相比起集中於科技行業的美股,整體中國股市的行業板塊相對分散,為其中的領頭羊提供更大的擴充空間,避免單一板塊風險放大。隨著中國政策更傾向支持科技發展及驅動內需,並由以往擴張規模轉向著重品質升級,將有機會延續吸引過去幾年低配中國股市的資金回流,讓估值低迷的中國股市得以重估並帶來潛在超額回報。

然而,單一投資中國股市亦存在明顯風險,包括地緣政治緊張及潛在制裁、監管政策不確定性、宏觀經濟放緩及房地產拖累內需、人民幣匯率波動,以及中美科技競爭帶來的供應鏈斷裂隱憂。投資者需留意這些因素可能放大波動,分散配置有助降低組合波幅。

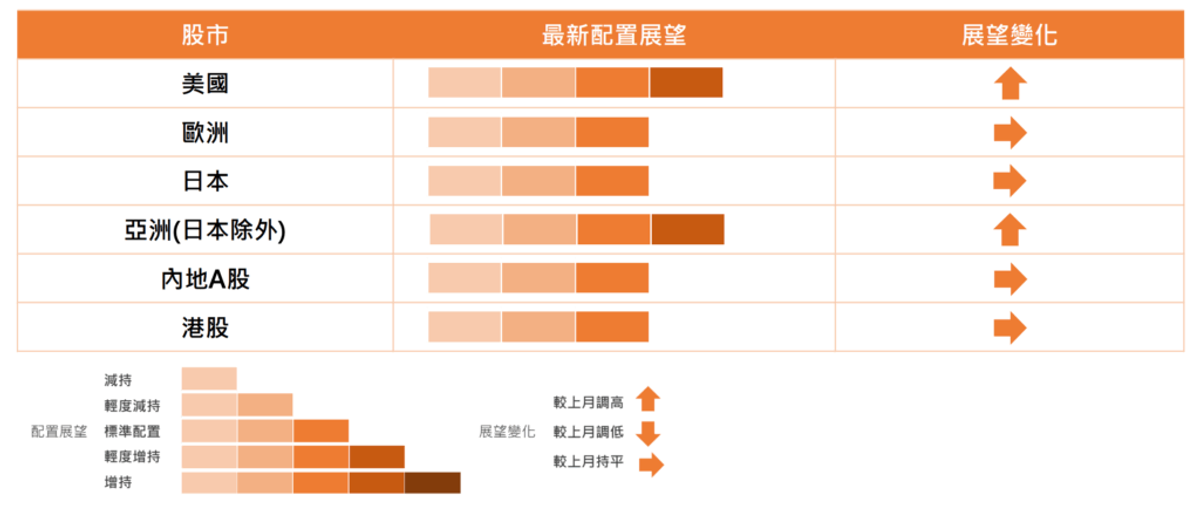

股市展望

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。