環聯 報告|全球資訊公司及香港信貸資料服務機構環聯發佈的2025年第三季《信貸行業分析報告》顯示,香港2025年第二季的信用卡新卡發卡量按年下跌23.5%,除了次級風險的消費者外,各年齡層及風險級別的發卡量均呈下降趨勢,為自新冠疫情以來的最大跌幅。同一季度的信用卡新卡查詢宗數亦下跌了13%。

環聯 報告重點

- 受失業率影響,信用卡新卡發卡量仍在低位,尤其是年輕一代的新卡活動。

- 私人貸款連續三個季度錄得持續增長,主要由數碼世代的消費者帶動。

Z世代的新卡發卡量按年下跌11.1%

由於Z世代消費者中的18歲以上人口持續增加,多年來此年齡層的新卡增長一直顯著,但於2025年第二季期間,源自Z世代的新卡發卡量按年下跌11.1%;千禧世代及X世代亦分別下跌25.8%和 26.1%。縱觀各風險級別,僅次級風險級別消費者的新卡發卡量錄得輕微增長(+0.5%),由於相關基數較低,僅佔新卡總發卡量的1.1%。相關增長主要由財務公司帶動,其新卡發卡量按年大幅上升 39.4%。與傳統銀行相比,財務公司的風險胃納一般較高,因此在風險較高的借款人需求未獲市場充分滿足時,財務公司便可為其提供另外的信貸渠道。

信用卡市場受失業率影響

此外,勞動市場受經濟調整影響,建築、金融及社會服務行業的招聘活動均見減弱。本港在2025年第三季的失業率達3.9%,為2022年8月以來的新高,這或是導致信用卡市場放緩的原因之一。相關影響對應屆畢業生尤為顯著,當中20至29歲年輕消費者的失業率由2025年1月的5.4%攀升至8%,創本年新高。

然而,有別於信用卡市場活動放緩,本港整體經濟表現持續向好。食品與耐用品價格趨向穩定,本地生產總值(GDP)亦按年增長達3.8%。經濟改善受惠於訪港旅客人次按年上升13.9%及餐飲與奢侈品消費蓬勃發展,加上租賃市場亦保持穩健,租金溫和上升。

除了這些正面趨勢外,標普全球市場財智(S&P Global Market Intelligence)亦預測,本港2026年的失業率將逐步下降,於年底經季節性調整後有望回落至3.44%,相信有助帶動信用卡需求回升。同時,該機構亦預期本地GDP於來年可保持正面增長,並在2025年第二季零售消費恢復按年增長後,於 2026 年迎來溫和反彈。

第三季信用卡新卡查詢宗數升7%

隨着整體經濟環境預期向好,加上2025年第三季度的信用卡新卡查詢宗數(即信貸需求)按年上升7.0%,或有助推動本年最後一個季度的新信貸活動增長。相關趨勢與2025年第三季消費者脈搏調查的數據吻合,48%受訪消費者表示計劃於來年申請新信貸或為現有信貸進行再融資,按年上升10%。

環聯亞太區研究與諮詢首席顧問孫威瀚表示,由於消費者對信貸產品需求放緩,加上金融機構亦因應部份具挑戰性的經濟指標而作出策略性調整,導致信用卡新卡發卡量大幅減少。然而,隨著香港在未來數月預期迎來持續溫和的經濟增長及傳統消費旺季,可把握相關機遇的金融機構仍見增長空間。消費者信心逐步回升及營商氣氛改善,預料將進一步推動信用卡的需求反彈,為有意重拾增長的金融機構提供動能。

私人貸款增長更趨年輕化及數碼化

私人貸款方面,金融機構已連續三個季度增加其新增貸款發放量,當中主要由年輕消費者帶動。在2025年第二季,整體新增私人貸款宗數按年上升1.2%,平均貸款額則維持穩定。源自Z世代和千禧世代的新增貸款宗數分別按年上升14.0%及1.3%。同時Z世代借款人在新增私人貸款宗數的佔比亦由去年同期的14.7%上升至16.7%,顯示他們對該類產品的需求持續增加,以及該年齡層中的18歲以上可申請信貸人口不斷增長。

有見宏觀經濟環境仍未明朗,傳統銀行普遍持審慎態度,其發放的新增私人貸款宗數按年下跌5%,而財務公司則輕微上升1.0%。然而,由數字銀行發放的新增貸款宗數則按年上升35.0%,即使相關基數較低。數字銀行的新增私人貸款佔比亦由去年同期的5.8%上升至7.7%。

年輕消費者傾向選擇私貸以應對短期大額資金所需

根據環聯最近發佈有關香港消費者信貸產品組合的研究顯示,在計劃拓展除信用卡外之信貸產品的消費者中,私人貸款是他們最感興趣的產品。當中58%更傾向在開立首個非信用卡產品(即私人貸款)時,選擇透過其原有的金融機構進行申請。

孫威瀚續指,年輕消費者越發傾向選擇私人貸款以應對短期大額資金所需,例如在本港置業門檻放寬之際,添置新家電或進行家居裝修等消費。數字銀行透過簡化數碼流程體驗,積極回應相關偏好與需求。同時,該趨勢亦反映香港以信用卡為主的信貸市場正逐步轉變,因為消費者日漸意識到多元化的信貸組合,能讓他們更靈活地應對人生不同階段的財務需求。對於香港的整體信貸市場而言,持續穩健增長的關鍵在於了解消費者偏好,並以負責任的方式回應他們所需,積極協助消費者實現各個人生階段的目標。

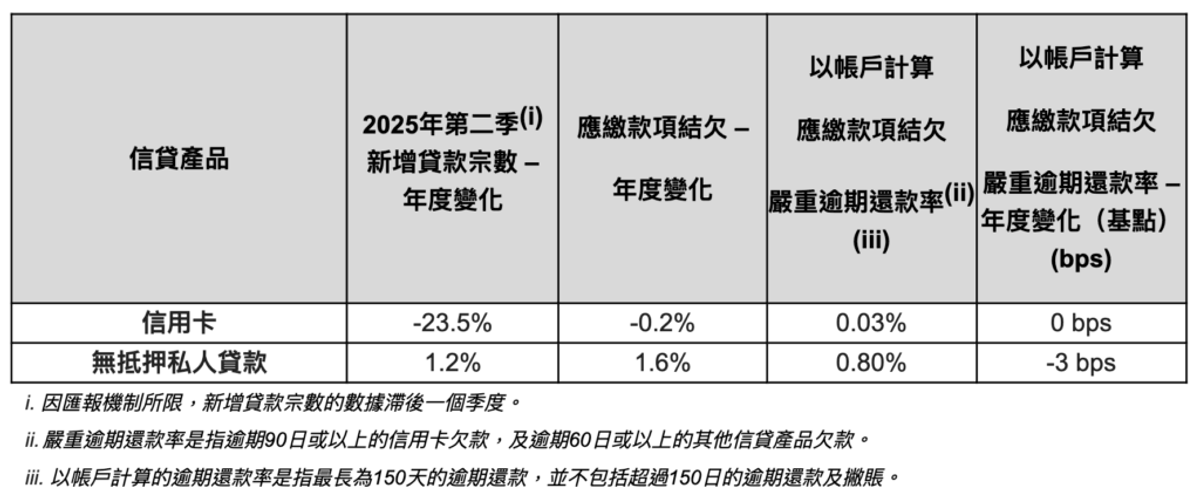

2025年第三季香港消費者信貸產品表現

環聯 孫威瀚補充:「未來數月,計劃拓展業務的金融機構應明確界定目標客戶群,主動識別及聯繫財務韌性較強的消費者。過往經驗顯示,無論是對各風險級別及不同需求的消費者進行均一的推廣,或是在經濟不景時全面收緊信貸供應,均難以有效推動業務發展。唯有採取更精確、更個人化的策略,才能實現更具效益及可持續的增長。」

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。