施羅德投資環球股票主管 Simon Webber撰文指出,環球股市估值結構性錯配,優質倍升股帶來世代投資良機。環球股市長期充斥短視思維,這正為主動型股票投資者創造尋求超額回報的黃金機會,詳情如下。

市場迎來了重大的投資機制大轉移

「增長缺口」(growth gap)投資理念核心在於,市場參與者往往對企業的終值(terminal value)缺乏遠見,容易陷入短視盲區。在評估真正傑出企業的長期增長前景時,投資者普遍未看得夠長遠。他們往往假設企業的競爭優勢與增長步伐只會逐步地遞減,卻忽視了管理完善、坐擁競爭優勢的優質專營企業其實具備驚人的複合增長能力。這類企業能夠成功將資本重新投入於高回報的增長項目中,盡量實現極高的回報,從而屢屢「打破優勢減退預期」(beat the fade),實際增速往往大幅超越市場預設的均值回歸假設。這些核心投資案例在各行各業中比比皆是,而其長線回報向來是支持投資組合表現的中流砥柱。

這種利用市場短視來尋求超額回報的機會,是前所未有般吸引。在新冠疫情剛結束之際,這類增長穩健且速度較快的複合增長型企業曾成為市場瘋狂追捧的對象,其估值溢價被推至歷史高位,顯著收窄了所需的安全邊際。然而,市況如今大相徑庭。市場迎來了重大的投資機制大轉移(regime shift) — 優質潛力倍升股的估值溢價出現斷崖式收縮,使其目前的典型估值已遠低於歷史常態,極度逼近大市的平均水平。

市場對生成式人工智能帶來的變革產生廣泛恐慌

引發這種估值與基本面脫節的導火線,是由於市場對生成式人工智能(Generative AI)帶來的變革產生了廣泛恐慌,擔心新技術引發的競爭會顛覆既有的企業護城河。目前市場對許多優秀企業的計價預設了極低的增長率,但歷史經驗和我們深入的基本面分析均表明,在多數情況下,這種集體恐慌實屬不必。這種嚴重的結構性估值錯配,恰恰為恪守紀律的長線「優質增長型」投資者提供了難得一遇的黃金機會,讓他們得以用「平民價」買入最頂尖的複合增長企業。

2026年股市動態:三足鼎立的股票市場

要理解現時的股票市場,將其劃分為三大截然不同的類別將大有幫助:

第一類:人工智能贏家(AI基礎建設及大語言模型企業)

這一群體涵蓋了人工智能基礎建設價值鏈、硬件供應商以及AI模型開發商。在強韌的業務基本面、盈利預測上調以及傲視同儕的營收增長支持下,這些股份的升勢依然凌厲。許多由AI驅動的企業,本身已經或即將成為能夠「打破優勢減退預期」的長青企業,因此兼具核心潛力倍升股與優質增長股的雙重屬性。事實上,現時股市一個令人驚訝的現實,正是資金高度集中於具備超高盈利能力和資本再投資率的科技龍頭。

AI技術更迭的速度之快,乃至其催生的機遇與基建需求規模之大,一再超出市場預期,成為典型的「增長缺口」板塊,其短期及長期盈利預測均不斷獲得上調。雖然在可預見的將來其前景依然強勁,但這些業務大多屬於重資本投入驅動型。投資者必須保持清醒,一旦全球數據中心及AI相關硬件基建的建設接近供需平衡,其增速將大幅放緩,而競爭激烈程度亦會顯著飆升。施羅德投資的投資組合長期以來一直對這一板塊維持正面看法,但同時正密切注視其步入成熟期的訊號。

第二類:實體資產股與市場「避風港」

這一類別主要包括公用事業、材料、部分重資產工業股、電訊網絡及坐擁龐大資產負債表的大型銀行機構。由於投資者將資金轉投至那些被認為較少受到AI顛覆直接波及的板塊,這些股份經歷了顯著的估值調升。不可或缺的實體基建和硬資產,並非AI能輕易取代或直接競爭的領域,因此資金紛紛進駐這些避風港,以躲避那些被視為深受技術顛覆影響的企業。

然而,在缺乏投入資本回報率(ROIC)等基本面實質改善的前提下,盲目推高重資產股的估值蘊含著巨大風險。投資者為這些股份支付高於投入資本的估值溢價,最終必須在未來數年透過高於資本成本的回報來兌現,但現實是,多數企業的ROIC並未與估值同步增長。由於許多投資者支付了過高的溢價,僅僅是為了尋求短暫的庇護,這使得該板塊的長期遠景在結構上變得缺乏吸引力。正如Howard Marks曾寫道:「投資風險主要源於買得太貴,而當投資者因為誤以為未來確定無虞且毫無風險,進而瘋狂抬高資產價格時,往往就會釀成代價高昂的超額支付。」

銀行股近年來的表現亦極為強勁,並被不少分析師歸類為「AI贏家」。核心邏輯在於銀行可以利用AI壓縮成本,從而改善成本效益比率並提升利潤。然而,這一假設的漏洞在於成本紅利往往只是曇花一現。銀行業競爭激烈,超額利潤很快就會被蠶食殆盡。此外,AI勢將重塑全球經濟格局,在催生新企業的同時也加速不適應者的倒閉。職場結構亦將面臨變動,對就業和勞動市場帶來未知衝擊。這些潛在變數對於未來的貸款違約來說絕非好兆頭。施羅德投資預計信貸週期將由現時銀行撥備的歷史低位逐步回升至正常水平。隨着這些因素浮出水面,銀行股很容易從「AI贏家」一夜之間掉進「AI輸家」的陣營。總括而言,施羅德投資認為市場對這類實體資產股及避風港的隱含預期有些過於樂觀。

第三類:備受冷落的「優質增長」板塊(或所謂的AI「輸家」)

這一板塊是施羅德投資尋求創造超額回報的核心所在,亦很可能是現時環球股市中絕無僅有的最大單一投資機遇。市場此前大幅調低了這些優質專營企業的估值,在計價中預設了結構性淘汰、增速放緩或趨近於零的終值,導致其估值被過度壓縮。

無可否認,生成式AI將從根本上改變工作模式,並引發新一輪競爭浪潮 — 許多敏捷的初創企業正以全新方式切入目標市場。然而,真正卓越的企業絕不會僅僅依賴一成不變的門檻,更不會固步自封;那些固步自封的企業注定會被淘汰。相反,頂尖的專營企業會主動投資、因時制宜並自我革新。它們將善用自身根深蒂固的競爭優勢、深度的業務流程整合以及牢固的客戶關係,推出全新的AI驅動產品,以提供更優質的服務來鎖定現有的客戶群。若投資者能精準識別出成功渡過轉型期的企業,回報將極其豐厚:正因為這些股份的起步估值已被壓至甚低,主動型選股的專業回報將遠超以往水平。

如下圖所示,最頂尖企業的估值差距正逼近數十年來的低位,這恰恰印證了只要這些股份能夠以行動打破市場質疑,其所蘊含的爆發力將極為驚人。

發達市場(不包括美國)估值差距(最高五分位數與市場平均水平相比)1987年至2026年4月

結論:核心潛力倍升股蘊藏巨大機遇

由於施羅德投資的投資流程高度聚焦於基本面和核心增長投資,近期「避風港」與所謂「AI輸家」兩大板塊之間的極端分化,對施羅德投資團隊旗下管理的大多數投資策略表現帶來了挑戰。施羅德投資持有的優質增長股在短期內表現落後,這基本上完全是由於估值倍數收縮所致,而非企業的核心盈利能力或申報增長出現了任何實質惡化。

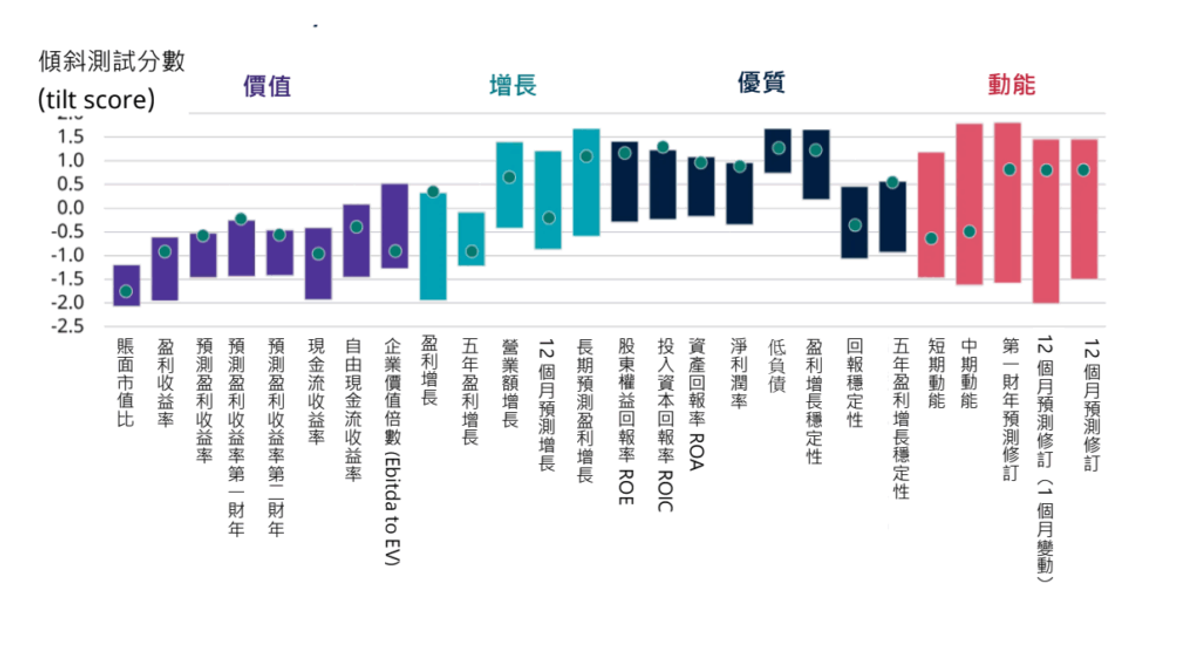

透過施羅德投資旗下某隻旗艦策略的風格因子敞口分析圖(style skyline)圖表,可以非常直觀地看到這一現象。下圖顯示了該組合在一系列風格特徵上相對於基準指數的敞口,其中圓點代表過去三年歷史區間中的最新數據點。施羅德投資持有的投資組合相對於大市展現出正面的盈利預測上調勢頭,但價格走勢卻呈現負面,這極其生動地展現了現時市場中企業基本面盈利與股價走勢之間極不尋常的脫節。

這種對優質股的估值下調意味著,施羅德投資能以數十年來未見的超值水平,低吸那些具備高資本回報率、強勁盈利能力且低槓桿的頂尖企業;這亦使投資組合相對於價值特徵的減持程度收窄(less underweight overall to value characteristics)。這是一個極具吸引力的投資配置組合。

具代表性的國際(不包括美國)股票投資組合style skyline — 現時水平與過去三年對比

資料來源:Style Research、施羅德。style skyline顯示了截至2026年5月26日,某隻具代表性的施羅德國際股票投資組合相對於MSCI EAFE (歐澳遠東) 指數的風格因子敞口。紅色標記代表現時的因子敞口,橫條則代表過去三年的區間。

經過深入研究,對於施羅德投資認為確實存在技術顛覆風險或競爭將大幅加劇的領域,已轉為看淡。相反,在評估前景依然強勁、甚至正在重拾動能的領域,施羅德投資則持有正面看法。

砸出了一個極為罕見的結構性估值斷層

市場一方面盲目迷信純AI基建股,另一方面又湧向對沖地緣政治的大宗商品資產,這種兩極分化的狂熱,恰恰在那些具備強勁現金流的全球頂尖專營企業身上,砸出了一個極為罕見的結構性估值斷層(air pocket)。

施羅德投資堅信,投資者應該撥開短期宏觀噪音的迷霧,將焦點重新調校至長期財富創造的基本面上。在重資產避風港或處於供應緊縮頂峰的週期股上支付高昂溢價是一項高風險的策略,歷史週期對此往往會給予懲罰。相反,若能以接近大市平均的被壓縮估值買入那些高回報、且正積極擁抱與整合數碼能力的複合增長型企業,不僅能獲得可觀的安全邊際,更能為資本創造卓越的長線實質回報。

對於配置「打破優勢減退預期」優質企業的持倉,施羅德投資抱有堅定信心,亦對目前組合中蘊含的超越基準指數表現的回報潛力感到極為樂觀。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。