美聯集團暨美聯工商舖行政總裁及美聯物業執行董事馬泰陽表示,回歸祖國29年,香港樓市現「買租兩旺」格局,料住宅註冊量創15年新高;下半年工商舖續回暖,整體交投升一成。同時,經濟改善,私宅家庭收入增,租樓負擔比率穩健,都可齊撐租市。

美聯 馬泰陽 :樓市將延續目前「買租兩旺」的健康軌道

香港經濟基本面改善,帶動本港樓市交投暢旺,並展現強勁復甦動力。美聯馬泰陽指出,7月1日為下半年的開始,同時也是香港回歸紀念日。香港回歸第29年,期內住宅註冊量及整體物業註冊表現,雙雙創出多年高位,彰顯樓市穩定向好的大方向。同時,租務市場持續熾熱,租金連續5個月破頂,在傳統租務旺季來臨、經濟持續改善及私宅家庭收入增加等因素下,預期租金在未來數月的租務旺季有力保持「月月破頂」之勢,為市場發展帶來更穩健基礎,相信樓市將延續目前「買租兩旺」的健康軌道。工商舖市況方面,馬泰陽預期下半年整體工商舖市道有望持續回暖,註冊量料達約2,500宗,按年上升約一成,三大板塊交投預計可維持與上半年相若水平。

回歸29年交投報捷住宅及整體物業註冊量齊創多年新高

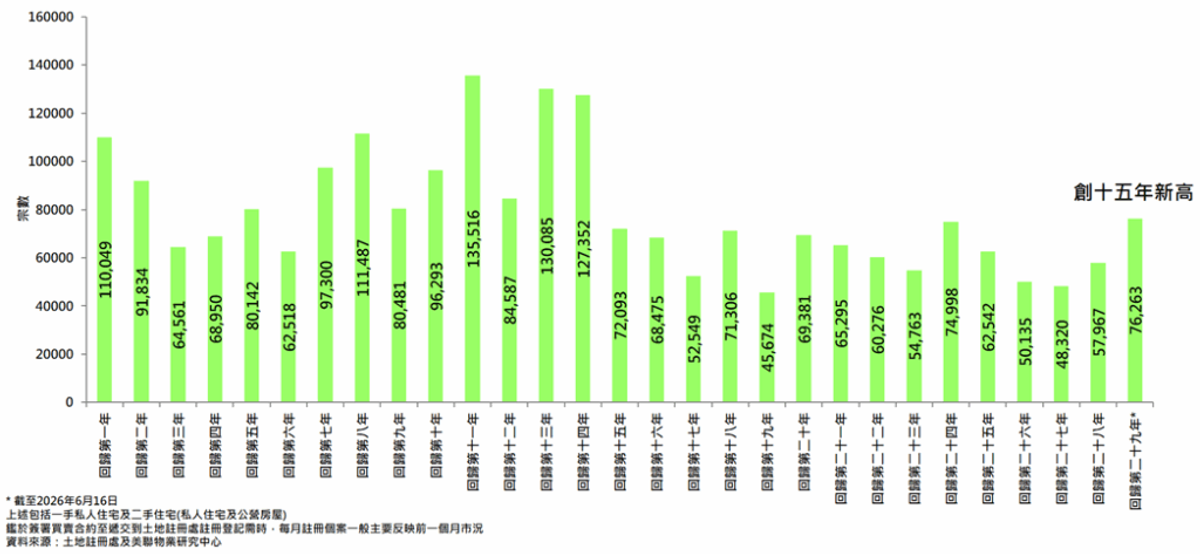

在樓價回升及經濟穩步復甦的雙重帶動下,於回歸第29年樓市交投展現出強勁勢頭。據美聯物業研究中心綜合土地註冊處資料顯示,以回歸年計(即以每年7月至翌年6月計算),回歸第29年(截至今年6月16日),在不包括一手公營房屋之下,一二手住宅註冊量錄得約76,263宗,已創下15年新高。

回歸年一二手住宅註冊量

藍籌指標屋苑租金廣泛急升

除了住宅板塊表現亮眼外,整體物業市場亦迎來全面回彈。涵蓋一手私樓、二手住宅、一手公營房屋、工商舖、純車位及其他類別的整體物業註冊量,在回歸第29年暫錄約90,063宗,預期有望挑戰93,000宗,屆時將創13年新高。交投量廣泛而全面地上升,充分印證市場購買力全面釋放,樓市氣氛顯著轉旺。

買賣市場交投活躍的同時,租務市場表現同樣突出。根據美聯「租金走勢圖」,5月以實用面積計算的私人住宅平均呎租升至約39.55元,連續5個月「破頂」,較2023年1月的近年低位約33.51元,累升約18%。

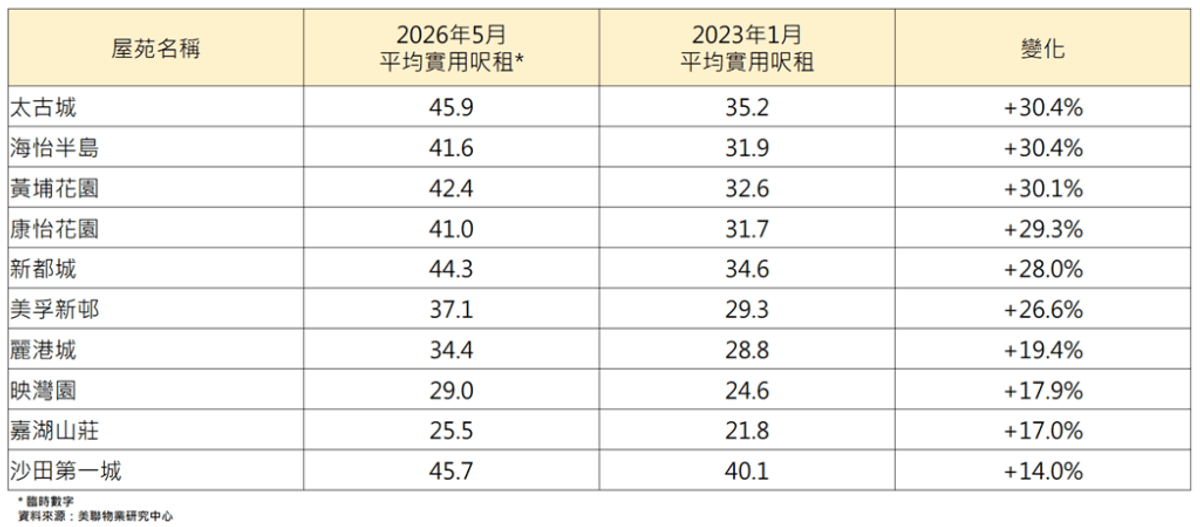

租務需求殷切,租金的強勁升勢並非局限於個別地區,全港各大指標屋苑亦廣泛地回升。若與2023年1月的低位相比,最新十大屋苑平均呎租均錄得雙位數的顯著升幅。其中,太古城、海怡半島及黃埔花園的升幅最為凌厲,均上升約3成;至於康怡花園及新都城亦分別錄得29.3%及28%的升幅。

最新十大屋苑平均呎租較2023年1月低位比較

高租值成交佔比增加 私宅家庭收入增 成租買市場有力後盾

租金上揚,帶動較高租值物業成交的比例增加。以本集團促成的住宅租務個案計算,月租逾3萬元的住宅租務成交佔比,由2024年約15%攀升至2026年首五個月約2成水平。

支撐本港樓市一、二手及租賃交投上升的核心動力,在於本港經濟數據持續改善,私宅家庭收入增加。根據政府統計處《綜合住戶統計調查按季統計報告》數據,2026年第一季本港私宅家庭入息中位數達到44,000元,超越2025年同期的42,000元,創歷史新高,為住宅租務及買賣市場提供強大的承租力及購買力後盾。

租樓負擔比率維持健康水平 租金回報率仍具吸引力

儘管近月租金屢創新高,但由於私宅家庭收入同步錄得增長,令市民租樓負擔繼續保持相對健康水平。數據顯示,以一個實用面積500平方呎單位,美聯「租金走勢圖」5月私宅平均呎租約39.55元計算,今年5月本港「租樓負擔比率」(即每月租樓支出佔每季居於私人物業的家庭每月入息中位數的百分比)約44.9%,與1997年至2025年期間約44.2%的長時間平均水平相若。這意味著目前的租金升勢,建立於港人實質經濟能力改善的基礎上,收入增加有助舒緩租金上升的壓力,令租務市場發展更為穩健。

對於投資者而言,租金回報率是入市的重要考量之一。雖然近期樓價升勢超越租金,令到租金回報率由高位略為回落,但相比起2021年租金回報率的低位仍顯著改善。根據差估署資料,最新4月份各類私人住宅的租金回報率均遠高於2021年,並維持在近年較高水平。其中,實用面積約430平方呎或以下的A類單位,租金回報率達3.5%;431至752平方呎的B類單位亦有2.9%,料將繼續吸引長線投資者買樓收租。

租務旺季來臨 預料租金走勢持續向好

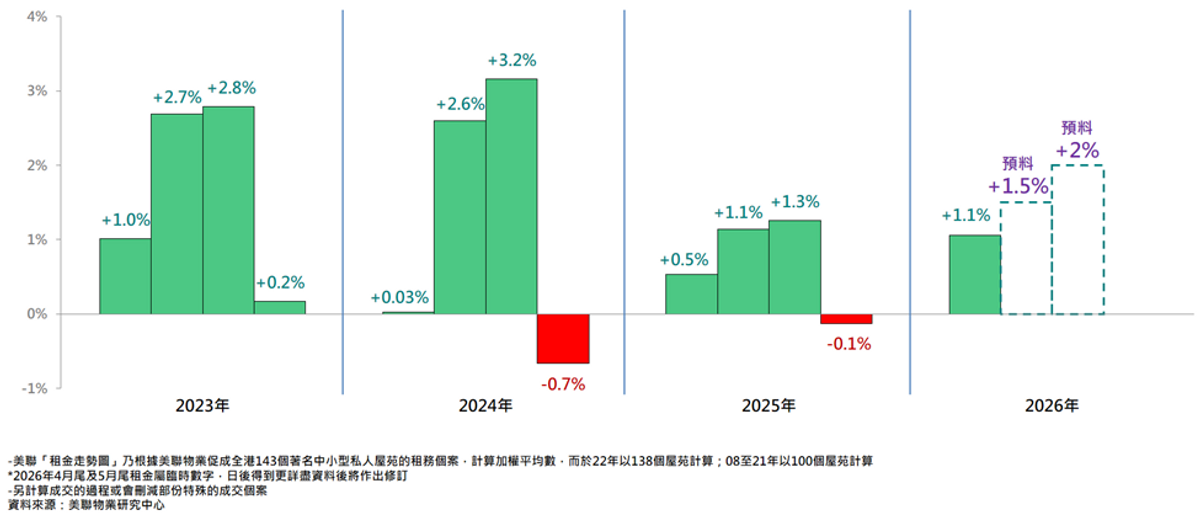

傳統租務旺季來臨,愈來愈多海外留學生及內地生等赴港升學,以及各項輸入人才計劃帶來的新增住屋需求,勢將進一步推高租賃交投。馬泰陽估計,在強勁剛性需求及私宅家庭收入增加的支持下,預期第二季租金上升約1.5%,並估計第三季將進一步錄約2%的升幅。

美聯「租金走勢圖」按季表現

料下半年工商舖註冊量錄約2,500宗 按年升約一成

至於工商舖預測方面,馬泰陽預計今年上半年,工商舖註冊量將錄約2,550宗,按年上升約一成;註冊金額則約為265億元,按年跌約一成。註冊量上升而金額下跌,除反映整體工商舖物業價格仍處調整期外,亦顯示期內成交以中低價物業為主。

展望下半年,工商舖整體註冊量料達約2,500宗,按年上升約一成,三大板塊交投預計可維持與上半年相若水平。工廈方面,隨著發展商持續推售一手貨尾,加上市場資金逐步回流,預計一、二手市場均可受惠,交投表現將持續改善。今年下半年工廈成交量料按年增加約20%,錄約1,250宗。

寫字樓方面,由於去年基數較高,預料今年下半年成交量將大致持平,錄約600宗。不過需留意,近年商廈價格持續低迷,加上政府去年推出「城中學舍」計劃,吸引部分買家趁低吸納作投資或自用,預期大額成交將繼續集中於商廈市場。

商舖方面,去年成交增幅相對落後,但隨著本地經濟逐步改善,以及北上消費熱潮有所緩和,零售、旅遊及餐飲業表現回穩,資金有望重新流入舖市。預計今年商舖板塊可望「追落後」,下半年成交量約650宗,按年增加約一成。

2026上半年工商舖註冊數字預測

| 註冊宗數 | 按年變化 | 註冊金額 | 按年變化 | |

| 工 | 1,300 | 相若 | 70億 | -20% |

| 商 | 600 | +10% | 125億 | 相若 |

| 舖 | 650 | +30% | 70億 | -10% |

| 整體 | 2,550 | +10% | 265億 | -10% |

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。