指出,新盤更時隔3年半重現輕微「溢價」,料帶動上半年價量續升,一手交投有望創7年同期新高。右為岑頌謙。")

美聯集團表示,首季住宅樓價升幅擴大,租金連環破頂,一二手住宅及工商舖交投齊升。美聯集團行政總裁(住宅)暨美聯工商舖行政總裁馬泰陽指出,樓市交投全面暢旺,新盤時隔3年半重現「溢價」,助燃樓價續升。美聯物業分析師岑頌謙則表示,「十大新社區」交投超越傳統十大屋苑,成i為香港樓市新指標。

首季「美聯樓價指數」升逾4.5% 「美聯租金走勢圖」升約1.06%

2026年首季,本港樓市升勢持續,一手及二手住宅交投同步向好,住宅樓價升幅擴大,工商舖物業交投也按年上升。美聯馬泰陽表示,首季整體樓市交投全面暢旺,住宅方面,一手交投按年升約43.8%,創2013年一手條例後同期紀錄新高;二手成交則料升約41%至5年同期高位;工商舖方面,註冊量按年升約8.5%至4年同期新高。首季「美聯樓價指數」升逾4.5%,「美聯租金走勢圖」升約1.06%,無論價量均表現理想。馬泰陽指出,樓市暢旺,新盤更時隔3年半重現輕微「溢價」,料帶動上半年價量續升,一手交投有望創7年同期新高;二手亦同步創5年同期高位;同時又預期上半年整體工商舖物業註冊量創3年同期新高。

利好因素紛呈齊撐樓市 換樓動力強勁助樓市進一步回勇

馬泰陽指出,近期市場利好因素紛呈,包括人民幣持續升值提升香港資產對內地買家的吸引力、租金連環破頂吸引投資者入市收租、樓價反彈刺激換樓鏈啟動、整體經濟及零售業持續復甦,以及今年首季新股市場融資額續居全球首位,反映資金持續流入本港資產市場等。在以上多項利好因素疊加下,2026年首季本港樓市氣氛明顯改善,購買力流入住宅及工商舖市場,帶動交投均錄得理想增長。

綜合土地註冊處數據,首季整體物業(包括住宅及非住宅)註冊量達23,292宗,按年大升約46.4%至13年同期新高;至於整體工商舖註冊量亦達1,156宗,按年升8.5%,創4年同期新高。

住宅方面,成交表現更加突出。綜合《一手住宅物業銷售資訊網》及市場消息,2026年首季一手私宅成交量錄得6,291宗,按年急升43.8%,創自2013年一手住宅物業銷售條例實施以來的同期新高;至於二手住宅成交量,首季料錄得約1.46萬宗,按年亦大漲約41%,創近5年同期高位。整體交投同步向好,反映樓市復甦全面,買家信心逐步恢復,市場入市意欲轉趨積極,成交重拾升勢。

樓價升幅已超去年全年 租金連升四季

今年首季樓價表現亮眼,「美聯樓價指數」於第一季按季上升4.57%,創近3年同期新高,亦屬近8年同期次高。踏入4月份樓價升勢持續,「美聯樓價指數」最新報143.37點,本年迄今進一步累升6.43%,幅度比起去年全年5.14%的升幅更大,續創近2年半新高。與此同時,政府近年大力推動吸納人才政策成效顯著,各方專才、高才及內地生持續湧港,帶動租務市場維持強勢,美聯「租金走勢圖」首季升約1.06%,創8年同期最大升幅,顯示住屋需求殷切,亦為住宅資產價格提供穩定支撐。

首季工商舖註冊量上升 甲廈空置率降至3年低位

工商舖市況方面,今年首季香港工商舖市場交投氣氛轉趨活躍,整體商廈註冊量錄272宗,按年升14.3%,創5年同期新高。值得留意的是,甲級商廈(甲廈)空置率顯著回落。最新錄得10.2%,連跌8個月,創自2023年5月後新低。其中,中環商廈空置率降至8.5%,創3年低位;尖沙咀商廈空置率更低見5.3%,屬近1年低位。反觀東九龍商廈空置率則繼續高企,並按月輕微上升,主要受區內新供應充裕影響。

甲廈空置率回落的主要原因,是買家及用家「趁低吸納」。甲級商廈售價持續受壓,已連跌2個月,最新3月份「美聯商業指標甲廈售價指數(MCAI)」報195.3點,較高位已經大幅回落逾47%,創2011年2月後新低。不過,這一調整反而為投資者及用家提供更具吸引力的「趁低吸納」機會,特別是金融及教育行業蓬勃發展,對核心區寫字樓的需求上升,令甲廈租金明顯回暖,「美聯商業指標甲廈租金指數(MCARI)」最新3月錄124.6點,按月上升,並已創出5個月新高。

至於乙級商廈(乙廈)表現已見改善,售價呈初步見底回升跡象,3月份「美聯商業指標乙廈售價指數(MCBI)」已連升3個月至7個月高位;期內「美聯商業指標乙廈租金指數(MCBRI)」則已連續5個月企穩於130點以上水平,表現漸趨穩定。

新盤銷情理想 時隔3年半重現「溢價」

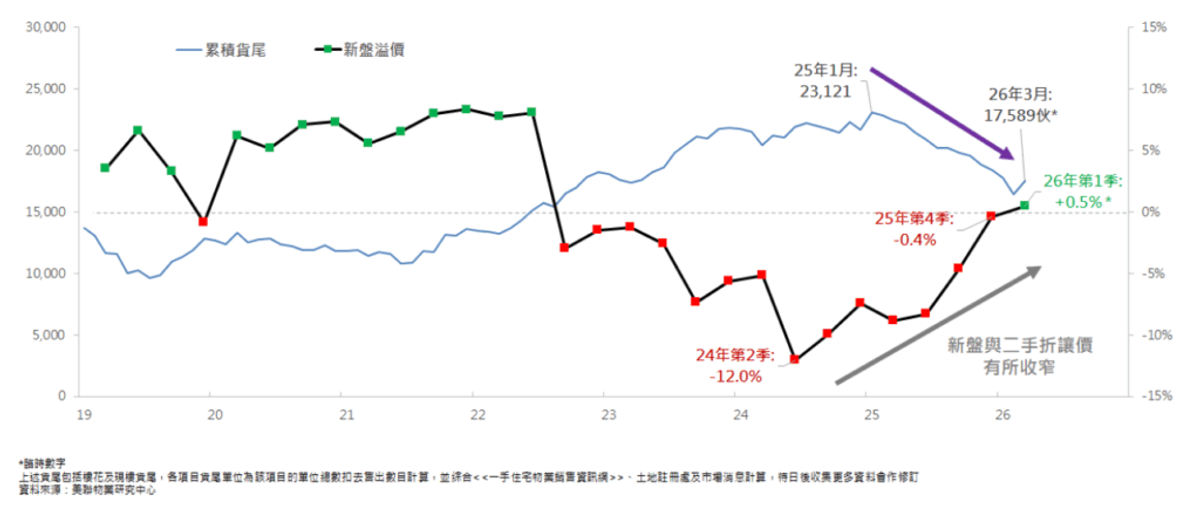

馬泰陽指出,一手住宅氣氛高漲,銷情理想,樓市庫存拾級而下,最新3月底全港累積貨尾量(包括樓花及現樓)錄約17,589伙,創3年次低,較去年1月高位約23,121伙急跌近24%。這促使新盤開價與二手折讓價持續收窄,2026年首季新盤更重現約0.5%的輕微「溢價」,是時隔3年半以來首次重現,相信有助支持二手樓價表現。

近年一手貨尾量與新盤溢價情況

預期2026年上半年一手成交可望錄約1.13萬宗

馬泰陽展望,今年上半年香港樓市氣氛維持樂觀,在一手旺勢持續下,預期2026年上半年一手成交可望錄得約1.13萬宗,創7年同期新高;二手住宅成交則估計達2.66萬宗,創5年同期高位。

工商舖市場方面,預計今年上半年整體工商舖物業註冊量錄約2,356宗,按年升約3%,創3年同期新高。其中,商廈交投料持續受惠於金融業及教育業對辦公室的穩健需求,上半年註冊量預測約572宗,按年增長4.3%,創5年同期高位。當中商舖交投升幅最為顯著,受惠於旅遊業復甦,上半年註冊量有望錄約595宗,按年升逾17%,創4年同期新高。

「十大新社區」交投已超傳統十大屋苑 成樓市指標

美聯物業分析師岑頌謙表示,隨著社區發展,加上內地買家及年輕買家購買力抬頭,近年新興的住宅社區交投已較傳統藍籌屋苑活躍。為更有效反映新興購買力及二手交投之變化,美聯物業研究中心將較具指標性的逾70個新晉二手屋苑,按區域劃分為「十大新社區」,分別為黃竹坑、康城、將軍澳南、啟德、南昌、白石角、元朗南、元朗站、荃灣西及大圍,定期發佈區內二手成交及呎價走勢。

被列入「十大新社區」的屋苑必須具備以下條件

- 每個新晉屋苑需最少有300伙

- 屋苑最早入伙日期需在2001年1月或之後

- 每區單位伙數有4,000伙或以上

- 每區涵蓋2個或以上新晉屋苑

「十大新社區」詳情

「十大新社區」對年輕人的吸引力尤其突出

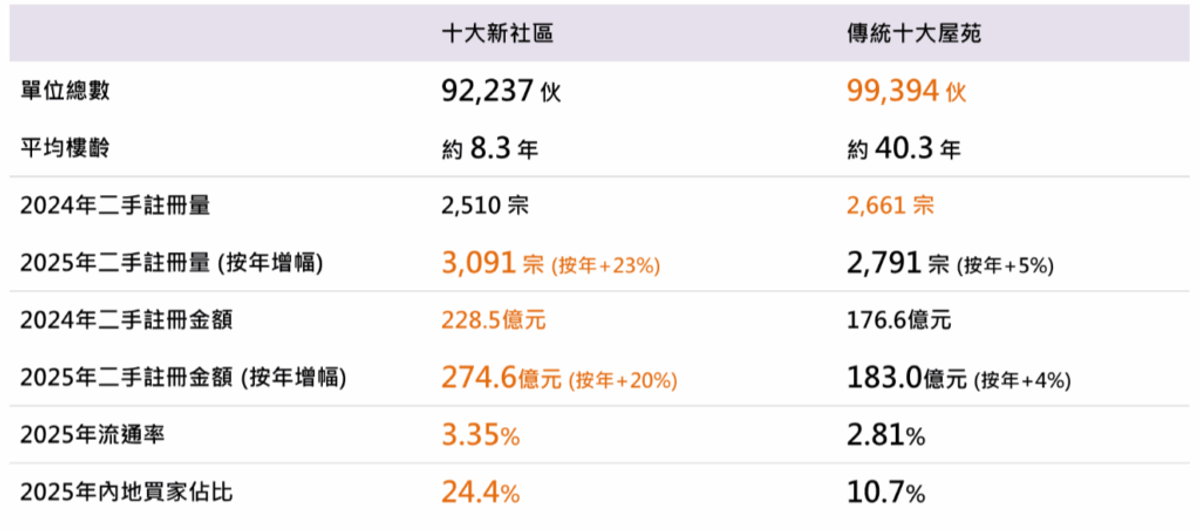

岑頌謙指出,數據顯示,上述「十大新社區」單位總數約92,237伙,若計入後續可增加的項目,總伙量更可達96,664伙,規模迫近十大屋苑總和。「十大新社區」平均樓齡僅約8年,遠低於十大屋苑的約40年。與傳統十大屋苑相比,「十大新社區」對年輕人的吸引力尤其突出,根據政府2021年人口普查資料,「十大新社區」內屋苑住戶平均年齡介乎34.3歲至41.2歲;較傳統十大屋苑住戶的介乎40.4歲至47.9歲年輕,反映前者更受年輕新世代喜愛。

傳統十大屋苑單位總伙數較多,2024年二手註冊量亦較「十大新社區」高,然而自2025年起,情況開始逆轉,自2025年起,「十大新社區」的交投數字已超越傳統十大屋苑。2025年「十大新社區」註冊量達3,091伙,按年升23%,註冊金額達274.6億元,按年升20%,無論額量及升幅,均已全面超越及明顯跑贏傳統十大屋苑。「十大新社區」屋苑2025年流通率達到3.35%,高於後者的2.81%;其內地買家佔比更達24.4%,同樣遠勝傳統十大屋苑的10.7%。

「十大新社區」交投多次高於傳統十大屋苑

事實上,自去年5月起,「十大新社區」的交投已多次高於傳統十大屋苑,綜合美聯分行資料,最新3月份「十大新社區」成交量更錄得403宗,較2月的268宗增加50.4%,成交量大幅拋離同期傳統十大屋苑。

細看各區數據,10個新社區在3月份成交量全數按月上揚,當中多達9個社區呎價錄得升幅,可見新晉大型社區不但具備成交動力,亦具價格承接能力,顯示樓價及交投的回升既廣泛又全面。

上述對比充分顯示,「十大新社區」更受年輕用家及內地買家青睞,市場認受性、流通率及對樓市的重要性正日益提升。岑頌謙預計,隨著新興購買力抬頭,「十大新社區」成交跑贏的趨勢將會成為常態,因此「十大新社區」二手成交走勢將是香港樓市交投重要的新指標。由今年4月開始,將每個月定期發佈「十大新社區」的相關交投數據,結合傳統十大屋苑的走勢,將可更全面反映二手樓市的情況。

「十大新社區」與傳統十大屋苑的比較

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。