【樓市走勢】戴德梁行最新發表香港房地產市場2026年第一季回顧及展望。縱使中東地緣政治局勢緊張,住宅樓市持續向好,一二手成交均見持續增長,本季度住宅成交宗數分別按季及按年升9%和53%。

甲級寫字樓核心區與非核心區的租金表現持續分化

甲級寫字樓方面,在銀行及金融行業的租賃需求支持下,第一季錄得約21.7萬平方呎正吸納量;然而核心區與非核心區的租金表現持續分化,租金復蘇主要由核心區驅動。零售方面,零售業總銷貨額繼續平穩上升,核心區一線街舖平均空置率進一步回落,當中以港島區表現更爲亮眼,而中環和銅鑼灣一線街舖租金亦分別按季升1.1%和0.8%。

- 住宅市場:農曆新年過後香港住宅市場更見活躍,一手新盤銷情理想並帶動二手成交,反映樓市購買力持續釋放;第一季度住宅成交量按年大升53%至超過18,650宗;各類型住宅單位價格均錄得升幅,市場氣氛似乎暫未受到中東地緣政治局勢影響

- 甲級寫字樓:淨吸納量連續十個季度錄得正數,第一季錄得約21.7萬平方呎正吸納量,新租賃成交主要受銀行及金融行業的租賃活動帶動;中區寫字樓租金見底按季回升5.5%,推動整體租金升2.4%

- 零售市場:訪港旅客數字持續增長,零售業表現繼續回暖;第一季核心區一線街舖平均空置率進一步下調至4.2%,其中銅鑼灣和中環一線街舖更見滿租

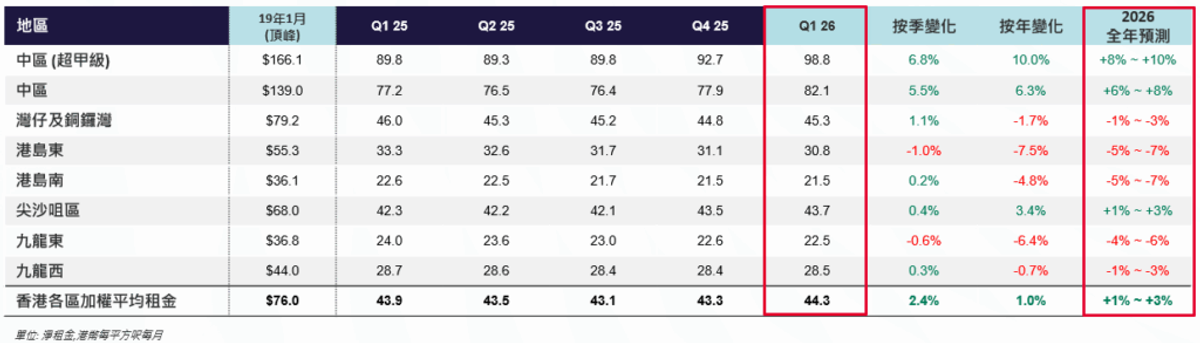

甲級寫字樓租賃市場:連續第十季保持正數

受銀行及金融業和保險業需求的支持,香港甲級寫字樓市場氣氛在2026年第一季保持正面。第一季新租務錄得約866,000平方呎,當中銀行及金融和保險業佔新租面積的70%以上。雖然第一季整體淨吸納量降至217,100平方呎,但仍是連續第十季保持正數。

中區和尖沙咀的租金水平持續回升

中區和尖沙咀的租金水平持續回升,按季分別上漲5.5%和0.4%,帶動第一季整體租金水平按季升2.4%,為2019年第一季以來整體租金首次連升兩季。然而,期內非核心區的租金持續走軟,這種兩極化表現反映市場的復甦主要由核心區帶領。由於第一季沒有新項目完成,香港甲級寫字樓整體待租率大致維持於20.0%,較前一季輕微下跌0.3個百分點。

本港甲級寫字樓租金比較

資料來源:戴德梁行研究部

截至3月底仍有超過400宗上市申請在處理中

戴德梁行香港董事總經理蕭亮輝先生表示:「儘管近期股市表現波動,但預計香港在2026年仍然是全球領先的IPO融資市場之一,截至3月底仍有超過400宗上市申請在處理中。我們預計銀行及金融業的租戶仍將是今年寫字樓租賃需求的重要支柱。同時,中東地區的地緣政治發展可能促使投資者重新審視其資產配置策略,並將部分資金重新配置至香港,從而支撐銀行及金融業和財富管理相關企業的租賃需求。我們將2026年中區的租金預測從先前的升2%至4%,上調至升6%至8%。這亦可望帶動2026年全年整體香港甲級寫字樓租金按年升1%至3%。」

商舖租賃市場:零售業表現繼續靠穩

受惠於訪港旅客數字持續增長及人民幣走強,加上本地消費氣氛維持穩定,本港零售業表現穩健,今年1至2月香港零售業銷售貨額總計約724億港元,較去年同期錄得11.8%的明顯升幅。在各主要零售類別中,以“珠寶及鐘錶”表現最為突出,按年增長27.8%;其次為“藥物及化妝品”和“服裝及配飾”,分別按年升8.3%和6.6%,反映以旅客主導的消費類別正在復甦。

核心區一線街舖平均空置率回落至4.2%

空置率方面,第一季四個核心區一線街舖平均空置率進一步回落至4.2%,再創疫情以來新低,當中港島區的表現優於九龍區,本行所追蹤的銅鑼灣和中環一線核心街舖已被租滿,季內尖沙咀一綫核心街舖空置率亦下調至7.1%;而旺角則維持在6.1%水平。

中環和銅鑼灣一線街舖租金按季分別升1.1%和0.8%

租金走勢方面,租金復甦步伐同樣以港島區領先九龍區,中環和銅鑼灣一線街舖租金按季分別升1.1%和0.8%,旺角按季亦錄得0.6%輕微升幅;惟尖沙咀一線街舖新進駐的商戶組合越趨大衆化,致該區舖租按季下調1.1% (圖二)。餐飲舖租受待租樓面積壓影響,表現持續疲弱。核心區如銅鑼灣、中環、尖沙咀及旺角,本季租金均錄得 1% 以內的輕微跌幅。

香港核心區份商舖租金走勢

資料來源:戴德梁行研究部

住宅市場:中東緊張局勢下樓市氣氛仍然熾熱

本港樓市氣氛持續改善,農曆新年過後香港住宅市場更見活躍,一手新盤去貨速度理想,二手市場潛在買家亦加快入市決定,市場購買力進一步釋放。此外,中東地緣政治局勢雖然緊張,惟暫未對本港樓市構成明顯影響。

各類型住宅樓價均延續升勢

自去年3月起,住宅買賣合約數字已連續13個月錄得超過5,000宗,其中今年2月交投量更逼近6,700宗。第一季住宅成交宗數總計約18,650宗,比去年同期大升53%,按季升9%。季內多個焦點新盤銷情理想,一手成交約佔整體住宅交投數目的30%。

住宅物業買賣合約數字

資料來源:土地註冊處,戴德梁行研究部

戴德梁行香港估價及顧問服務部高級董事黎劍明先生指出:「住宅市場交投繼續活躍,進一步支持樓價上行。根據政府差估署數據(截至2月數據),整體住宅樓價指數在今年首兩個月累升2.6%。若按本行追蹤的中小型住宅單位售價指數計算,截至第一季度,本季樓價較去年年底升近5%。至於受歡迎屋苑樓價表現,各類型物業樓價升勢持續,當中代表細價盤的沙田第一城按季升5.6%;代表中價市場的太古城按季升8.6%;而代表豪宅市場的貝沙灣亦錄得7.1%的按季升幅。另一方面,在各類來港人才的住宅需求帶動下,住宅租賃需求持續強勁,租金指數再創有紀錄以來新高,現時息口處於相對較低水平,既吸引投資者入市,亦促使租樓客及準買家加快入市。」

戴德梁行執行董事及香港研究部主管鄧淑賢女士表示:「今年第一季,樓市大致延續去年年尾的熾熱氣氛,呈現價量齊升的走勢。儘管近日中東地緣政治局勢反覆,但整體住宅市場仍展現一定韌性,住宅買賣合約數字於2、3月份均錄得超過6,000宗。展望後市,預期或有更多避險資金流入本港,支持本港拆息維持相對低位,對本港樓市構成一定支持。此外,本行詢價量指數連升三個月,反映樓市氣氛及買家入市意欲持續改善。成交方面,預計今年住宅成交量有望達65,000至70,000宗水平。至於樓價走勢,若中東地緣政治局勢能於短期內緩和,相信對本港樓市影響將屬有限,全年樓價升幅有望達7%至10%;惟若局勢進一步升溫,或對息口及買家入市心態構成壓力,全年樓價升幅則預計約為5%。」

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。