摩根大通私人銀行股票策略部亞洲主管馮兆邦分享《2026年亞洲展望》系列中對亞洲股市的最新看法。談到中國能否把握全球人工智能浪潮,成爲經濟新動力,他表示:「目前中國的人工智能產業正進入轉型階段,受惠於基建投資加速及生態系統發展。大型雲端服務商及企業平台正大幅投資於人工智能數據中心、先進運算集群及模型訓練能力。預計2026年全行業人工智能及雲端資本開支將超過700億美元。」

日本股市的內外環境均具建設性

對日本股市,他保持正面看法,但提醒市場已消化不少樂觀情緒:

「隨着消費支持力度增加,以及全球增長再加速的預期升溫,日本股市的內外環境均具建設性。然而市場似乎已反映不少樂觀因素,我們對2026年12月TOPIX的目標為3,350至3,400點,僅見溫和上升,因此策略上維持中性。」

印度股市現時是長線投資的吸引入市時機

至於印度股市,他認為現時是長線投資的吸引入市時機:

馮兆邦表示,該行預期經濟順風將推動盈利復甦,印度盈利增長與GDP增長一向高度相關。現時盈利下調周期已延長至14個月,相比2000年以來的平均9至10個月更長。有關馮兆邦對亞洲股市的最新看法,詳情如下。

中國:人工智能發展能否促進經濟增長?

隨著傳統型經濟增長驅動力可能退居次席,中國能否借助全球人工智能浪潮,為經濟注入新的動力?雖然,摩根大通私人銀行注意到中國人工智能建設的前景可期,但該領域的相對規模仍遠不及美國。在美國,科技相關支出已成為經濟增長的主要驅動力。預計到2026年,這個領域的價值仍可能主要集中在特定行業和企業,尚未廣泛惠及整個經濟。

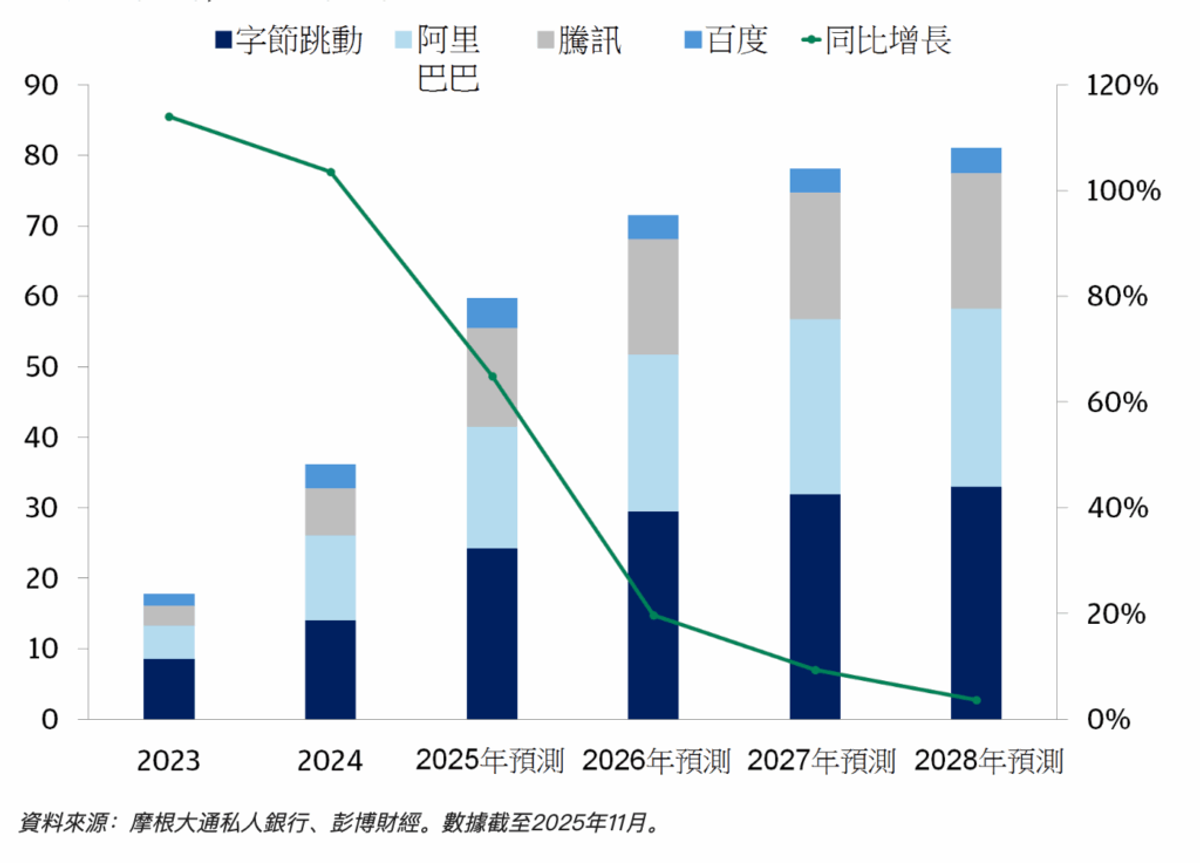

目前,得益於基礎設施投資加速和生態系統的發展,中國人工智能產業正進入轉型階段。超大規模雲端服務提供商和企業平台正投入大量資金建設人工智能就緒數據中心、先進的計算集群以及模型訓練能力。預計到2026年,行業整體的人工智能和雲端計算資本支出將超過700億美元。雖然這一數字僅為美國超大規模科技企業支出的15%至20%,但凸顯了中國在構建生成式人工智能和大規模機器學習基礎層方面的戰略決心。

與此同時,國內人工智能半導體解決方案持續取得突破,本地化依然是政策重點,相關補貼也在激勵使用關鍵國產人工智能的基礎設施。這些投資正在擴大產能,並推動國內多模態模型和人工智能原生應用的創新。

中國互聯網行業年度資本支出預測

中國雲端人工智能收入將加速增長

就商業化層面而言,中國市場正迅速在消費和企業領域推廣人工智能應用。生成式人工智能工具被嵌入搜索、社交平台和生產力套件中,催生了嶄新且具有更高參與度的模型和收入來源。企業正日益採用人工智能驅動的解決方案,用於流程自動化、編碼、預測分析和客戶互動,帶動了推理工作負載的需求。

預計中國雲端人工智能收入將加速增長,未來六年複合年增長率有望達到45%的高位,到2030年將接近900億美元。與此同時,行業仍視優化和成本效率為首要重點,業界競爭企業正通過先進的資源池化和算法改進措施,應對不斷上漲的計算成本。儘管高投資週期可能在短期內對盈利能力造成壓力,但這些結構性變化增強了中國引領人工智能基礎設施和應用領域的雄心,為2026年及以後的持續增長奠定基礎。

韓國與台灣地區:全球人工智能擴建對亞洲半導體領軍者意味著什麼?

全球人工智能產能擴建雖以美國為中心,卻也惠及了台灣和韓國市場。摩根大通私人銀行估計,全球近30%的人工智能資本支出將流向這兩個經濟體,這在亞洲貿易不確定的環境下為經濟增長提供了利好。這足以推動亞洲(除日本外)的盈利上行週期,2026年盈利增長可能維持在12-13%,2027年為10-11%。值得注意的是,亞洲市場(除日本外)擁有顯著人工智能敞口的公司目前約佔指數構成比例的30%,是短期盈利增長的關鍵推動力。此外,美聯儲降息推動全球經濟增長的任何回升,都可能為盈利提供上行選擇權。

尤其值得關注的是,韓國有望從多項長期發展趨勢中受益,例如:

- 內存對人工智能應用和工作負載日益重要,而韓國在內存領域處於世界領先地位

- 具備核設施建設和高壓電網設備等專業工程領域的專業知識

- 韓國在全球國防裝備出口領域的影響力不斷提升,擁有造船人才庫和巨大的潛在市場機遇,有助於推動美國海軍艦隊現代化升級

政府也越來越積極推動企業提高估值倍數,這通常意味著更多利好股東的舉措。這些機遇應會推動實現較亞洲新興市場更高的盈利增長。投資者可把握市場回調時機會,參與這些具吸引力的主題投資。

韓國與台灣地區市場過去五年均實現了強勁的平均盈利增長水平 盈利增長(%)

日本股市:市場已反映積極的前景

新一屆政府的適度擴張財政計劃,在提升社會福利的同時加大對新技術/國防的投資,為市場前景提供支撐。此外,貨幣政策仍相對鴿派,可能導致美元兌日圓長期停留於較高區間,此將利好企業盈利。隨著對消費的支持增加,以及全球經濟增長重新加速的預期升溫,國內外環境對日本股市均極為有利。

然而,市場似乎已消化市場大部分樂觀情緒,而摩根大通私人銀行輕微上調對2026年12月東京證券交易所指數的預期至3,350-3,400區間,維持摩根大通私人銀行對日本股市的戰術性中性觀點。該行偏好金融、工業、非必需消費品和科技板塊的特定機會。若市場出現明顯回調,投資者可把握時機會,在全球多元化股票投資組合中構建約5%的長期中性配置。

印度股市:長線投資的理想入場點

摩根大通私人銀行再次重申對印度股市的積極展望,預計2026年12月MSCI印度指數區間為3,350-3,450,意味著將在當前水平基礎上實現接近15%的總回報。該行預計,經濟的利好因素將轉化為市場盈利復甦的機會(印度盈利增長向來與GDP增長密切相關)。

當前的盈利下調週期已延長至超過15個月,而自2000年以來的歷史均值為9-10個月。除預期盈利似乎已停止下滑外,9月份財報季顯示,企業盈利增長也加速至同比13%,較報告期初的預期高出4%。這表明,未來幾個季度盈利預期上行的前景良好。

摩根大通私人銀行預計2026年和2027年,盈利增長將再次加速,達到年均13%至14%(而2025年約為11%)。估值同樣趨於合理,MSCI印度指數與標普500指數的相對市盈率較10年均值低一個標準差,並且與MSCI亞洲(除日本外)指數相比的10年均值溢價相一致。主動型新興市場基金持倉在印度股票敞口中的佔比接近0至第1百分位左右,該行認為風險回報具有吸引力。投資者可借此機會建立長期配置,印度股票佔全球多元化股票組合的近3%。

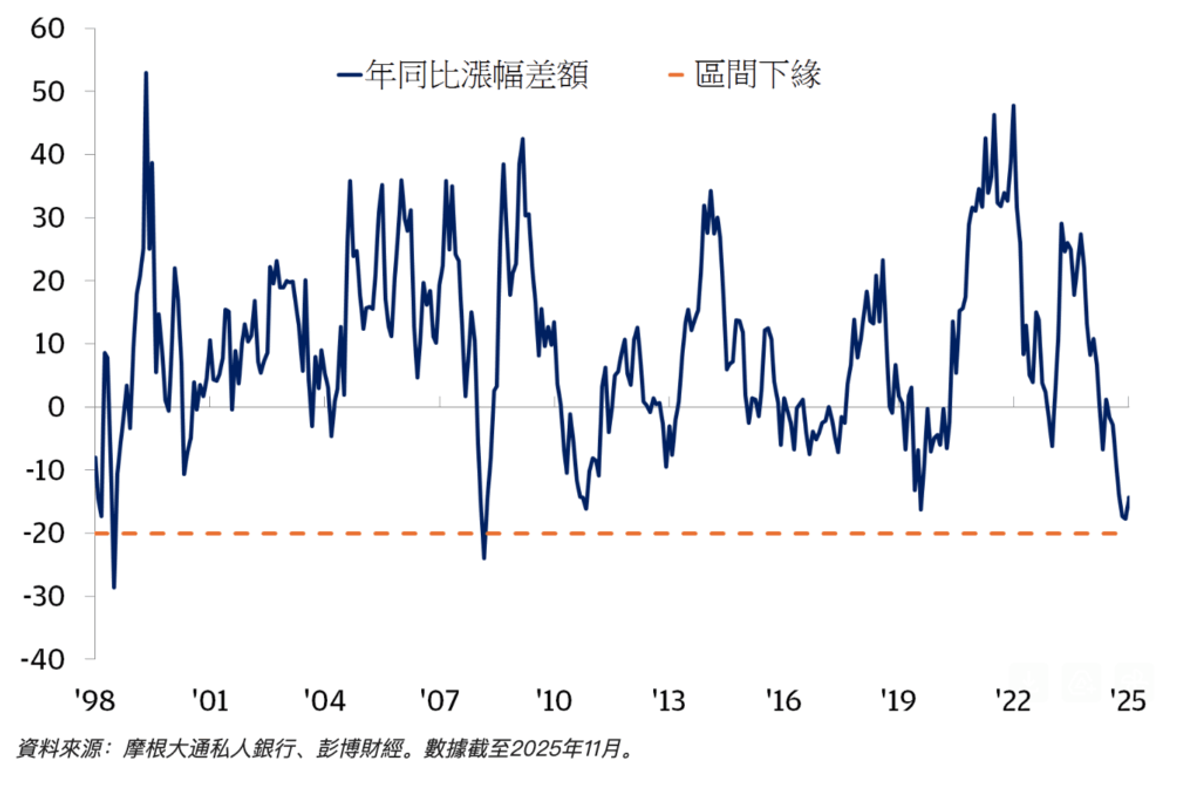

MSCI印度指數表現遜於MSCI亞太指數20%以上的情況並不常見(股價年同比漲幅差額,%)

相較於標普500指數,印度市場的低估程度超出平均水平(相對於標普500指數的市盈率,倍數)

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。