施羅德投資 環球股票投資總監Alex Tedder及施羅德投資新興市場股票主管Tom Wilson發表2026年市場展望,認為強勁企業盈利及對新技術的投資持續,或將繼續支持環球股票,詳細分析如下。

施羅德投資 :預期企業盈利增長勢頭有望持續

已發展市場的投資者依然面對股票估值偏高、政策不確定及某些行業板塊龍頭集中的挑戰,但企業盈利强勁及人工智能(AI)技術發展等利好因素,或可帶來可觀的股票上升潛力。與此同時,新興市場的股票估值仍然合理,施羅德投資預期企業盈利增長勢頭有望持續,而美元跌勢將是明顯的推動力。一如以往,要駕馭環球股市格局,深入了解個別市場、行業板塊,以至單一公司的獨有驅動因素和風險仍然關鍵。

對環球股票審慎樂觀的理由

儘管股市集中度和估值相對偏高,以及對潛在AI泡沫或過熱情況的憂慮漸增,但環球股市的前景未必悲觀。經濟增長動力持續、強勁企業盈利的支持,以及對新科技的結構性投資,或可在一段時間內繼續支持環球股市。

又一個出乎意料的強勢年度

2024年,在宏觀經濟和地緣政治充滿不確定性的背景下,環球股市以美元計仍錄得18% 的回報。2025年至今,儘管國際政治局勢持續動盪,環球股市再次表現非凡,在撰寫本文時以美元計的回報率已達20.5%。

這背後有多個因素驅動。受惠於龐大財政刺激措施(如《大而美法案》(One Big Beautiful Bill Act)、高水平的資本開支(尤其來自大型科技公司)、穩健的工資增長及低廉的能源價格,美國經濟依然強韌。特朗普總統的關稅政策加速了美國境内投資,而且至少到目前為止,並未導致通脹加劇。這一切的整體結果是強勁的企業盈利增長,標準普爾500指數的2025年全年盈利按年增長或達13%。因此,投資者普遍無視地緣政治噪音,轉而專注基本因素,實不足為奇。

世界其他地區的樂觀情緒同樣普遍,歐洲和亞洲股市均創下多年來最佳回報。然而,這兩個地區至今為止的回報驅動因素略有不同,經濟動力和企業盈利增長都只屬溫和;估值重估(re-valuation)是主要因素。投資者正預期2026年宏觀經濟將會復甦,市場整體共識預測經濟增長強勁,現時預測歐洲、亞洲和美國2026年的盈利增長將介乎12-15%。

估值雖高,但或可維持(目前而言)

一個合理的憂慮是,市場早已過度反映了樂觀的經濟增長前景。若與近期歷史比較,幾乎全球所有股市估值都顯得昂貴,其交易倍數遠高於15年來的中位數。週期調整市盈率(CAPE)或市值與本地生產總值(GDP)比率(巴菲特偏好的指標)等長期基本面指標均已亮起紅燈。質疑者當然可以指出,歷史上市場總會回歸均值(revert to the mean),這意味著股價較現水平有顯著的下行空間。

雖然這風險確實是日常討論中一個不容忽視的重大議題,但施羅德投資在此指出的種種市場動態,相信偏高的股票估值暫時仍可持續。許多國家的短期利率有望回落,為股市倍數提供支持,尤其是在美國。隨著對中國、印度或巴西等經濟體的信心水平改善,這些市場的資產需求或會轉強,尤其是考慮到分散風險的作用。

結構性因素,例如中國轉型為科技巨頭(在電動車、可再生能源和機械人等行業已相當明顯),其影響力也可能被市場低估。同樣,施羅德投資認為,歐洲科技基建和能源轉型等結構性驅動因素的重要性,基本上仍被低估。這些因素都顯示,相對較高的股票估值或可持續,甚至可能進一步攀升。

股市集中情況本身並非壞事

市場對股市集中度的關注是可以理解的,尤其是在美國。十大科技股現時已佔標普500指數市值約40%,創下歷史新高。

回顧歷史,每一次重大的創新階段,都伴隨著較長時期的股市集中情況。與以往不同,目前由科技驅動的創新浪潮由多個創新週期組成,其中最近(也是最快)的一個週期,在大型語言模型(亦即生成式AI)領域表現尤為顯著。

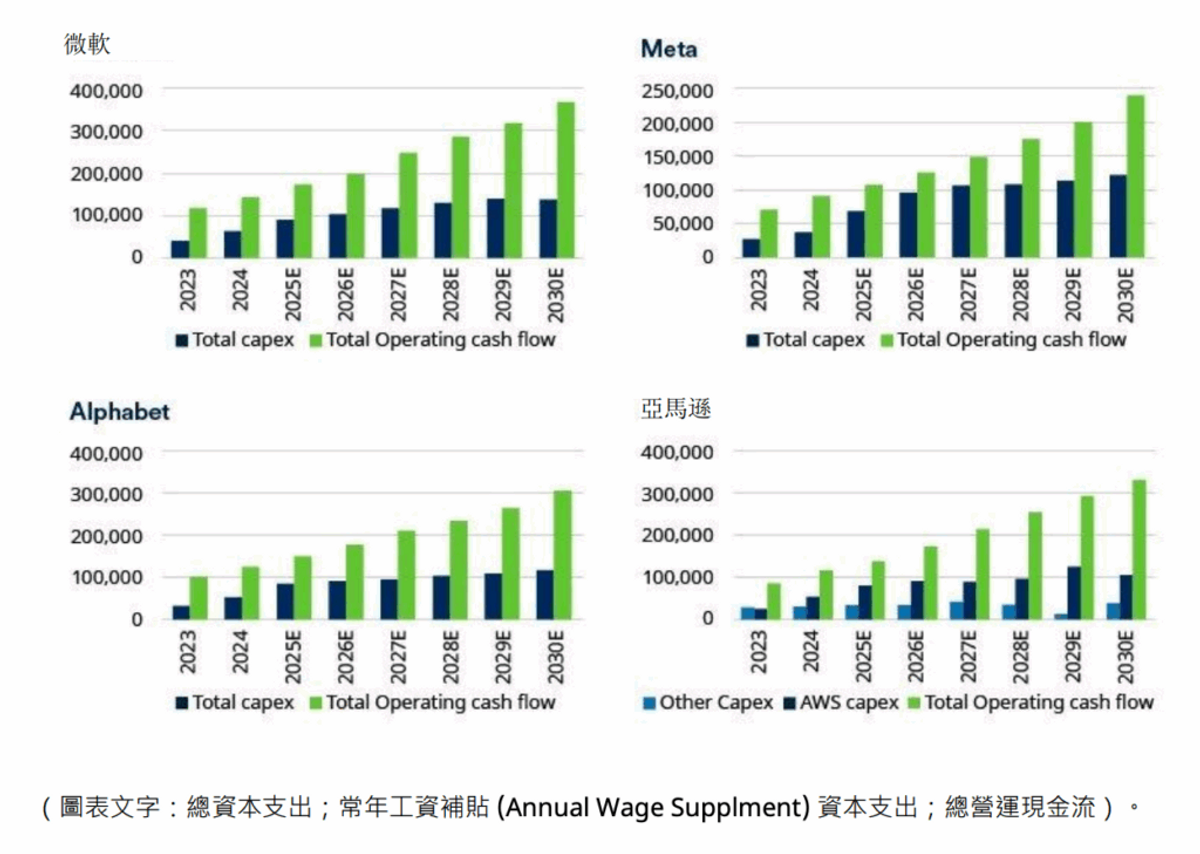

科技「七巨頭」(Magnificent Seven,即Alphabet公司、亞馬遜、蘋果公司、Meta、微軟、輝達 (Nvidia) 和特斯拉 (Tesla))的股價表現,一直由對AI基礎建設的龐大投資所推動。如下圖所示,近年企業資本開支的增長,只佔其經營現金流的較小部分。如果它們認為合適,支出最高的公司仍有空間進一步大幅增加開支。

超大規模企業(hyperscalers)的資本支出可能仍有增長空間 (以美元計)

取決於對 AI技術未來發展的信心持續

隨著上述數字增長,市場對股票投資回報及目前 AI 供應鏈內在循環性的懷疑也隨之增加。考慮到2025年最大的幾家公司佔標普 500 指數總資本支出超過70%,整體美國股市的命運,可以說取決於對 AI技術未來發展的信心持續。

目前,這信心依然存在。雖然出現了一些「非理性繁榮」的跡象,反映在那些股價表現突出但還沒錄得盈利甚至沒有收入的 AI 相關公司。然而,這些公司的總市值很小。目前更重要的問題是,AI 模型能否以合理的速度實現變現以印證上述巨額支出。令人鼓舞的是已有一些正面跡象,Google 母公司 Alphabet 報稱AI 相關部署對雲端、互聯網搜尋甚至 YouTube 的收入增長作出了實質貢獻。

ChatGPT已產生收入

值得注意的是,ChatGPT 本身已產生收入,預計2025 年度收入約為 200 億美元。根據施羅德投資的分析,到 2030 年 ChatGPT 模型可能產生 2,000 億美元的收入。這讓其母公司 OpenAI 目前 5,000 億美元的市場估值變得具體。如果該公司上市,10 倍的預測市銷率並非不切實際,這相當於 2 萬億美元的市值。鑑於 AI 晶片製造商輝達 (Nvidia) 目前的估值約5 萬億美元,對 AI 投資的熱情突然變得相當理性。

結論:保持信心前行,但需謹慎投資

施羅德投資對 2026 年環球股市前景的樂觀態度並未減低對潛在風險的警覺。如果股市表現如施羅德投資預期般持續上升,出現重大調整的風險會變得更嚴峻。這在估值已處於偏高水平的情況下尤為真實。

「牛市不會因年老而終結」這句古老格言在現時或依然有效,這代表必須有一個催化劑才會引發大幅調整。目前,施羅德投資並沒看到明顯的催化劑。然而,施羅德投資認為催化劑遲早會出現,最有可能來自債券市場。特朗普的政策雖然在短期內持續生效,但可能正以更高通脹和猖獗的美國聯邦政府債務的形式埋下隱患。同樣,英國經濟在尋找增長途徑方面已舉步維艱,可能會被稅收資助的政府支出重擔壓垮,最終需要救助。

當中還有多個其他潛在催化劑,任何一個都可能促使股票估值調整至更正常水平。在這種情況下,大多數資產的表現將相對差勁。然而,在股票市場中,仍有一批被冷落、現金收入能力強且資金充裕的公司可能表現相對較好。當股市調整來臨時,精選並增加對某些醫療保健、消費及公用事業股的配置,可能會提供有效的分散投資作用。

經歷強勁升勢後,2026年新興市場股市仍有望上升嗎?

新興市場(EM)股票在 2025 年表現強勁,跑贏環球股票。經歷十多年的表現落後後,是否處於轉捩點?新興市場股票在 2026 年能在多大程度上繼續提供良好的美元計回報?

新興市場不盡相同,因此將其各個組成部分分開來看會有所啓示。中國内地、印度、台灣和韓國這四個國家或地區佔 MSCI 新興市場股票基準指數的 80%。

中國内地面臨結構性和週期性經濟逆風。然而,中國内地極具創新力和競爭力,加上其產品質量持續改善,正推動進口替代及出口市場份額的持續增長。中國内地股票市場非常廣闊,可以找到多個獨特的個股投資機會。此外,短期內,充裕的資金流動性仍是比名義增長更強的股價驅動因素。宏觀地緣政治緊張局勢將持續,但事實證明,中國内地在稀土加工和磁鐵行業方面的主導地位是一個關鍵的籌碼,可以保護中國免受過度的美國關稅和非關稅行動影響。股票估值已從 12 個月前的低位回升,但仍屬合理,施羅德投資對中國股市保持建設性看法。

印度在 2025 年的美元計回報疲軟,在經歷一段長時間的跑贏大市後表現顯著相對落後。當地股票估值有所改善,雖然金融股估值具吸引力,但非金融股估值仍然昂貴。2024 年和 2025 年,印度股票供應量顯著抵消了境内資金流入,而印度以外的新興市場股票的估值更佳,的盈利增長相似或更好。然而,相對表現可能會在某個時刻出現轉捩點。結構性增長的說法已獲廣泛認可。

在較短的時間範圍內,低通脹和疲軟的美元走勢促進了貨幣寬鬆政策,施羅德投資也看到了一些適度的財政寬鬆。這應支持名義經濟增長從相對較低的水平復甦。另一個催化劑可能來自關稅減免,因為美國對印度進口俄羅斯原油的關稅溢價可能會在某個時候取消,即使印度對美國的服務出口仍存在風險。最後,如果 AI趨勢逆轉,印度可能會受惠於資金流向的重新導向。

接著談談台灣和韓國。台灣的基準指數比例目前為 85% 科技股,韓國則為 50%。AI 硬件支出是 2025 年兩地強大的股市表現的驅動因素。雖然管理層評論、正面的企業盈利動態以及資本支出指引的進一步實質性增加,加強了施羅德投資對 AI 相關科技需求將持續至 2026 年的看法,但 2027 年的相關資本支出仍存在不確定性。關於 AI 變現的時機、超大規模企業盈利回報的攤薄以及潛在的電力限制,仍存在懸而未決的問題。目前,鑑於其強勁的盈利勢頭,我們看好資訊科技 (IT) 行業板塊,但相關股票估值已經上升,投資者應保持紀律,謹防那些股價跑得比基本面快的科技公司。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。