施羅德資本私募市場首席投資總監 Nils Rode 博士表示,在目前這個充滿不確定性的時代,「韌性」已成為投資者的關鍵詞。根據施羅德投資於6月發布的《2025 年環球投資者研究》,「投資組合的韌性」被投資者選為在 2025 年餘下時間及2026 年遠超其他選項的最高優先考量,詳情分析如下。

科技估值可能再度失衡

現時市況表面平靜—公開股票市場表現強勁,債券孳息率溫和,實則暗藏複雜形勢。

通脹依然頑固,財政壓力與日俱增,地緣政治的觸發點亦不斷考驗全球穩定性。儘管人工智能 (AI) 熱潮所帶來的科技革新令人矚目,但亦可能導致估值再度失衡。

經濟、政治及財政不確定性攀升

這種形勢考驗投資者能否跳出短期市場勢頭的框架,轉而專注於回報的持久性及自下而上 (bottom-up) 的價值創造。在此背景下,週期性與結構性因素正匯聚創造機遇,私募市場 (非公開市場)可被視為一個關鍵領域。

週期不同步創造機遇

許多公開市場的資產價格已接近歷史高位,但私募市場正處於不同的週期階段。過去數年,資金募集、交易活動和退出個案普遍回落,這促使各類資產和細分市場的估值出現重設。

這種週期性脫鈎為新投資創造了更有利的環境,有利投資者以吸引的入市價位部署,並提升潛在收益。此外,由於投資焦點在於基本面,加上宏觀環境雖有波動但整體穩健,現有投資組合基本上未受影響。

與此同時,結構性趨勢繼續主導價值創造。全球能源轉型、供應鏈回流(reshoring)以及持續的數碼化進程,繼續為長遠增長提供順風。

不同策略的韌性各異

當然,並非所有私募市場策略都能同等地應對當前環境。抗逆的回報機遇存在於具有效率偏低、顛覆性變革、風險差異化及實體資產支持等特性的領域。

例如私募股權中的小型收購或接續性投資、私募信貸中的專業金融和實質資產債務、能源轉型基建,或某些營運性房地產。

邁向2026年,最成功的將會是,那些能夠結合穩健部署與精挑細選的投資者。私募市場雖不能完全免於不確定性的影響,但憑藉其長期資本和主動參與的特性,絕對有能力為構建多元、具韌性的投資組合發起作用。

私募股權:在重新校準中體現韌性

私募股權領域正在經歷一個重新校準的時期。資金募集和交易活動仍低於2022年之前的水平,同時退出渠道收窄,持有期則有所延長。

這些週期性因素,加上融資環境收緊和持續的宏觀經濟環境波動,正在重塑投資格局。然而,這並非疲弱的信號,反而顯示市場正在恢復平衡與紀律。

簡而言之,競爭減少、部署更審慎、定價差異擴大,以上種種正為未來更好的投資年份鋪路。

從重新校準到建立韌性

當前市況有利於能夠駕馭三種互補的韌性來源的策略:本地龍頭、轉型增長及多極化創新。

本地龍頭: 植根於當地本土市場的企業,受惠於更穩定的需求和更短的供應鏈,因此較少受到貿易摩擦的影響。這些企業的盈利以本地為主,有助投資組合抵禦地緣政治衝擊。

轉型增長: 透過營運改善、創新或處理複雜問題來驅動內在價值創造的公司。隨著金融工程的角色減退,親身參與的擁有權模式崛起,增值能力已成為決定性的獨特因素。

多極化創新: 如今,顛覆性創新已分佈並由多個樞紐驅動,從美國、歐洲到中國、印度及更廣泛的亞太區。這趨勢降低了對任何單一市場的依賴。

三大策略性私募市場機遇領域

這些主題匯聚於三個具備差異化潛力的私募市場領域。

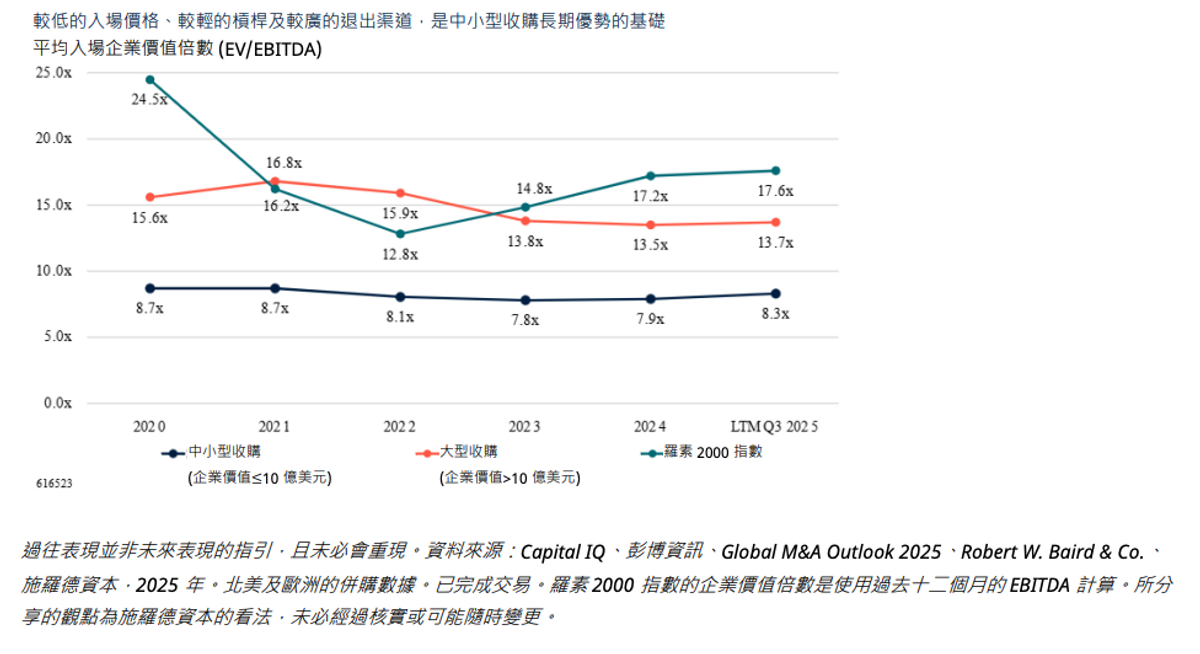

中小型市場收購(對我們而言,指企業價值低於10億美元的交易)已成為私募股權的韌性引擎。不同於大量資本追逐其他領域導致競爭加劇,中小型收購提供了吸引的入場估值,平均較大型收購及上市小型股同業低40-50%。

中小型收購的交易估值較大型股及公開市場基準低 40-50%

小型收購對槓桿的依賴較低,更著重於營運靈活性和價值創造。多數目標公司亦是專注於提供服務、本土或區域市場,從而減低了受全球資本市場波動的影響,並透過企業買賣和同業交易(sponsor transactions)提供更穩定的退出渠道。

接續性投資讓現有的私募股權持有人,能夠延長對高信念資產的所有權,從而進入新的轉型增長階段。退出市場放緩,反而催化了這種工具的長期結構性增長,使其成為一種更爲成熟、主流的流動性資金解決方案。我們預計未來十年,該市場規模將增長至3,000億美元。

對投資者而言,接續性投資將價值創造與流動性結合起來。此類投資的持有期較傳統收購短(平均短1.5年),與同業轉售(二級收購)相比費用效益更高,且歷史回報的可預測性更強。

早期創業投資能捕捉到不斷擴展的創新版圖。除了人工智能 (AI) 領域因估值攀升而需對後期投資抱持謹慎外,生物科技、氣候科技、金融科技和深度科技的進步,均以更吸引的估值提供了多元化的入場機會。近期生物科技創投市場的冷卻,正開啟逆向的投資機會。

私募債務與信貸另類投資:信貸價值回歸

儘管在較低收入或較高槓桿的群體中出現一些壓力,但企業和消費者的資產負債表仍然穩固。與此同時,隨著政策決策者的焦點從通脹轉向就業,以聯儲局為首的各國央行已採取了寬鬆貨幣政策的立場。

這對以短期利率融資的借款人有利,包括小型企業和商業房地產開發商,並預示著大部分信貸市場的違約前景相對受控。

另一方面,經過數十年極低利率的環境,加上大量資產轉移至如保險公司等更注重收益的投資者手中,市場對收益型資產配置的需求正在增加。

由於需求增加,我們看到風險溢價正在收窄,尤其是在銀團貸款市場。這表示著效率較低的市場:包括有抵押、年期較短,或受規管的銀行及保險公司曾較多參與的市場,吸引力反而日益增加。

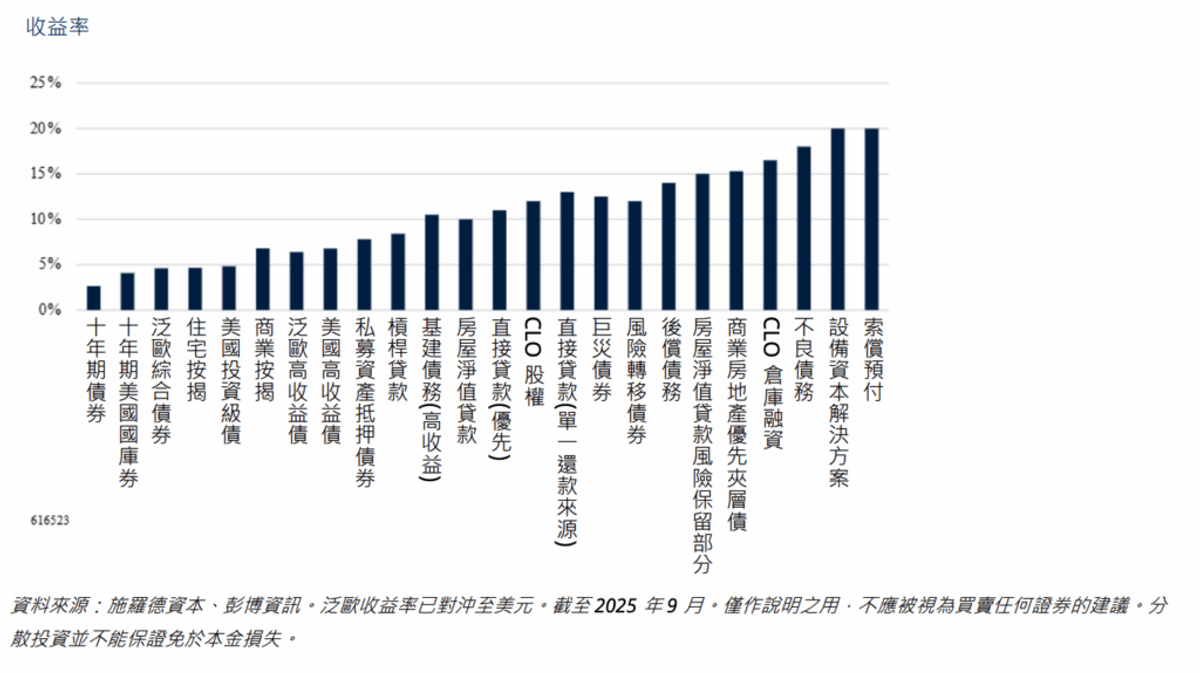

回報光譜

房地產債務:重新定價創造機遇

經過數年的調整,商業房地產市場開始出現回穩跡象。繼2021-2022年見頂後的大幅價格回落已大致告一段落,美國物業價值在過去一年大致持平,部分工業房地產和商舖市場更重現勢頭。

在這個較低的基礎上,隨著政策利率開始放寬,交易活動和融資需求正在復甦。而此時,銀行在其房地產曝險方面正承受相當大的壓力。

因此,債務和股本資金的供應出現了明顯缺口,為私募貸款方創造了吸引的機會。目前,開發、建築和大型翻新項目的過渡貸款在實質資產中提供了部分最高的回報潛力。

基建債務:防守性的收益引擎

基建債務仍是可提供穩定、防守性收益的可靠來源。憑藉穩定的資本需求和實體資產支持,它為長期信貸投資組合提供了穩固的基礎。

許多基建項目受惠於與通脹掛鈎的收入或受規管的框架,這有助於在通脹壓力重現時保持實質收益率。在這樣的環境下,基建債務仍然是結合收益穩定性與下行保障的最有效方式之一。

資產抵押融資:透過規模和結構實現投資多元化

隨著投資者對收益的需求持續,分散投資變得日益重要。資產抵押融資提供了進入大型、具規模市場的途徑,而這些市場的效率偏低,有助於爭取吸引的息差。

尤其是專業金融和消費金融,在穩健的消費者基本面和強勁的房屋樓價支持下,繼續提供具競爭力的收益機會。但重點是要專注於財務狀況較佳的消費者,以及有良好抵押品的資產。

這些高度分散的風險池亦提供了保障,較少受到單一事件風險的影響,且二級市場流動性更強。

保險相連證券:真正的分散投資工具

保險相連證券(ILS)仍然是一種獨特且具韌性的回報來源。其表現由受保事件的結果驅動,而非經濟增長,因此與市場和信貸週期的關聯性低,能提供寶貴的分散投資作用。

由於近年虧損事件有限,令市場得以重新定價,目前的估值具吸引力,預期回報強勁。在更闊的信貸領域,ILS憑藉其低相關性和可提供穩定收入的能力,繼續發揮重要的穩定作用。

基建股權:可再生能源仍是具韌性的機遇

能源轉型基建是目前最引人注目的長線投資主題之一,具備與通脹高度掛鈎、收益穩固及溢價增長的潛力,並透過能源價格等差異化的風險溢價,帶來分散投資的額外好處。

去碳化與能源安全

全球的去碳化努力,加上地緣政治持續緊張引發的能源安全顧慮,繼續支持可再生能源基建的建設。同時,生活成本壓力令能源可負擔性更加重要,而可再生能源現已成為許多地區最具成本效益的新電力來源。

氫能、熱泵、電池儲能和電動車充電基建等新興技術,對於在交通、供暖和重工業等行業領域實現深度去碳化至關重要。與此同時,數據中心和數碼基建的迅速擴張也持續推動對潔淨、可靠電源的需求。

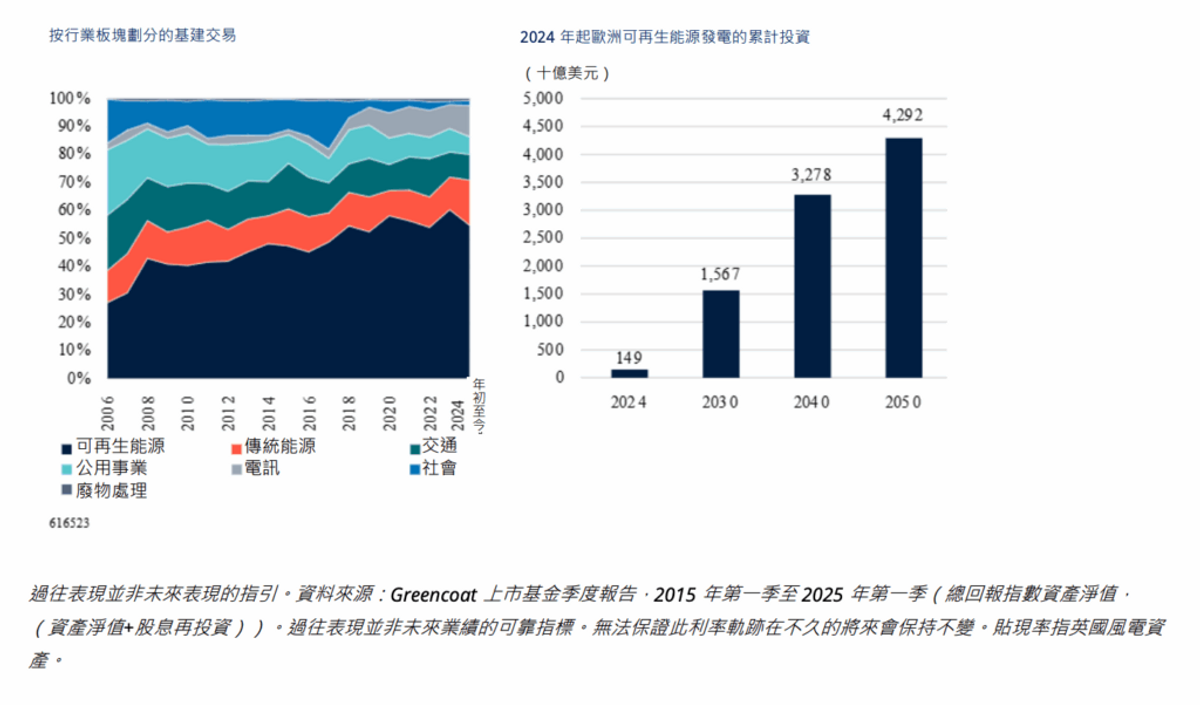

目前,施羅德認為最佳的投資機會在歐洲和亞洲,這些地區的政府正不斷加強政策框架,並加快對可再生能源的承諾。

在歐洲,可再生能源基建投資總額單單就達約6,000億歐元,佔區内基建交易的近一半。我們預計到2030年代初,這個數字將翻倍至約1.3萬億歐元,使可再生能源和能源轉型基建成為主導該領域的資產類別。

美國:轉型步伐較慢但穩健

在美國,近期的財政和預算法案將以更快的時間表逐步取消對可再生能源的聯邦政府稅務抵免,開發商會趕在優惠到期前爭取落實項目,這可能在短期內觸發相關項目活動激增。我們預計此後新的風能和太陽能開發將會放緩,但不會停止。

可再生能源固有的成本競爭力,以及對數據中心等領域強勁需求所帶動的新發電容量需求,應會繼續支撐美國可再生能源基建的長遠增長。

買方市場締造投資機遇

可再生能源市場已明確轉向買方市場。由利率上升和備用資本(dry powder)減少所驅動的回報預期重新校準,打開了資本供需缺口,為長線投資者創造了吸引的入場點。

Core及Core+策略仍然處於有利位置,股本回報預期自2024年以來有所上升,Core策略的回報率接近10%,而Core+策略則超過此水平。

施羅德偏好專注於高質素營運中及建設階段的資產,其能提供強勁的現金流能見度,並具備透過主動管理提升回報的潛力。新興和相關子領域也存在一些值得考慮的高回報投資機會,但施羅德對早期開發項目仍持審慎態度。

上市與非上市資產之間的估值錯位,亦催生了一波私有化交易浪潮。

房地產:為何預期迎來一連串的黃金投資年份

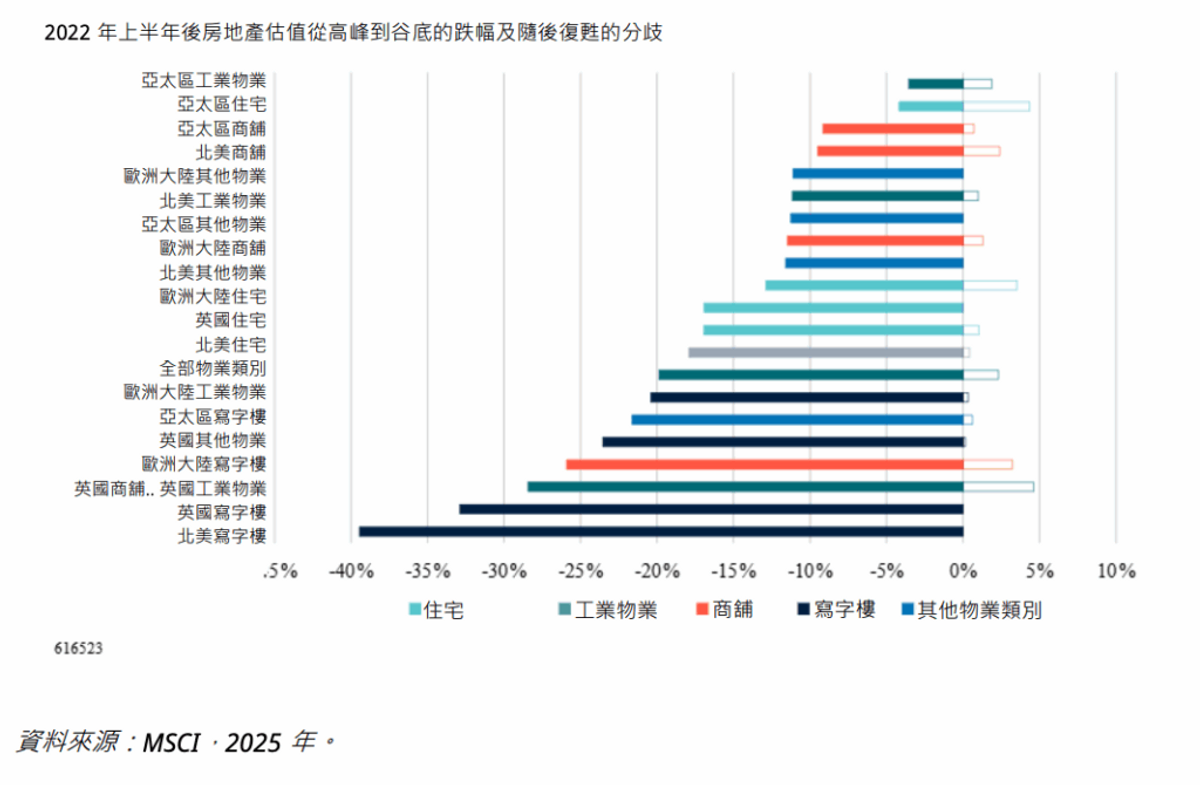

經過一段漫長的價格發現和不均衡的調整期後,越來越多證據顯示環球房地產市場已來到一個轉捩點,復甦正在進行中。

施羅德的專有估價框架顯示,在多個房地產領域和地區,定價吸引的投資機會日益增加。因此,施羅德相信,現時正處於部署資金於房地產市場的一連串黃金投資年份之中。

施羅德尤其看好那些可以透過營運改善來釋放超額回報(alpha)的房地產領域。這包括物流地產、住宅和貨倉,以及酒店,這些領域目前的定價相對於其長期收入增長潛力出現了顯著的錯位。

近來,環球緊張局勢緩和以及美國關稅環境的確定性增加,亦有助於提振投資者情緒。

定價回調及不均衡復甦創造機會

具支持性的房地產供應面

雖然我們對整體宏觀經濟和租金增長的預測仍然溫和,但房地產供應短缺應繼續支撐著營運表現。建築成本高企和債務融資減少,已顯著拖慢了新項目的開發進度。施羅德看到越來越多證據顯示,建築費用上漲對租金產生「成本推動」效應,即開發商需要提高租金以維持項目的可行性。

假如經濟重拾動力,定位優越的資產可能實現實質的收入增長。因此,供應緊張、建築成本上升加上估值重置,正在為改善長期表現奠定基礎。

更專注於房地產資產的具體質素

施羅德偏好的投資組合配置已明確轉向對不同房地產類別持更中性的立場。這是由於商舖和寫字樓市場的「租金底線」能見度更高,而且具備未來競爭力的資產能提供較高的收益率。整體而言,施羅德預期資產的具體質素和微觀選址(例如建築物的可持續性概況)等因素,將對未來的相對表現產生更大影響,這與近年在房地產類別層面總回報出現創紀錄分歧的情況形成對比。

商舖市場在經歷多年落後表現後,受惠於營運模式的改善,表現令人驚喜。同時,住宅和營運性物業類別(如出租房屋、學生宿舍和醫療保健設施) 等繼續展現強勁的基本面,在通脹傳導方面佔優且經濟敏感度較低。

資本重組機會充裕

當前環境正在房地產和其他控股實體中催生出具吸引力的資本重組和二級市場投資機會,其中包括為需以有限時間或資本進行價值優化的管理團隊而提供的資本解決方案。

週期性和結構性利好因素(尤其是營運複雜性及可持續性需求的提升)加上資本價值下跌導致的資金壓力加劇,正共同推動資本重組機會的湧現。

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場。